С 1 июля 2021 года вступила в силу система прослеживаемости для отдельных групп импортных товаров. Рассмотрим, что такое прослеживаемость товаров, на кого распространяются новые правила и какие дополнительные обязанности появятся у этих бизнесменов.

Система прослеживаемости — это дополнительная мера контроля за отдельными категориями импортных товаров (закон от 09.11.2020 № 371-ФЗ). Новые правила предназначены для борьбы с нелегальным импортом и неуплатой налогов.

Перечень импортных товаров, которые включены в систему прослеживаемости, приведен в приложении 1 к постановлению Правительства от 25.06.2019 № 807. Это отдельные виды специальной техники, например, бульдозеры и экскаваторы, а также ряд бытовых изделий: холодильники, стиральные машины, телевизоры и мониторы, детские коляски и автокресла.

Суть нововведений в том, что за каждой партией указанных выше товаров установлен контроль. Прослеживается не только ввоз товара на территорию РФ, но и его дальнейшие перемещения. Товар подлежит контролю, до тех пор, пока не произойдет одно из следующих событий:

Таким образом, новые обязанности появились не только у импортеров, но и у всех бизнесменов, которые перепродают или используют иным образом прослеживаемые товары, вплоть до их реализации в розницу, списания в производство, утилизации или вывоза на экспорт.

Прослеживаемость товаров работает на те же цели, что и маркировка товаров, которая действует уже несколько лет. Но способы контроля в данном случае отличаются:

Две указанные системы контроля на сегодня (июль 2021 года) не пересекаются, т.е. товары, подлежащие обязательной маркировке, не входят в систему прослеживаемости.

Однако в дальнейшем списки и маркированных, и прослеживаемых товаров будут расширяться, поэтому их пересечение впоследствии не исключено.

Получение регистрационного номера партии товара (РНПТ)

Система прослеживаемости импортных товаров основана на РНПТ, который присваивается каждой партии.

Порядок получения РНПТ зависит от того, как товар, который подлежит прослеживаемости, попал к бизнесмену.

— код таможенного органа;

— дата регистрации грузовой таможенной декларации (ГТД) в формате ДДММГГ;

— порядковый номер ГТД;

— порядковый номер товара из раздела 32 ГТД в трехзначном формате.

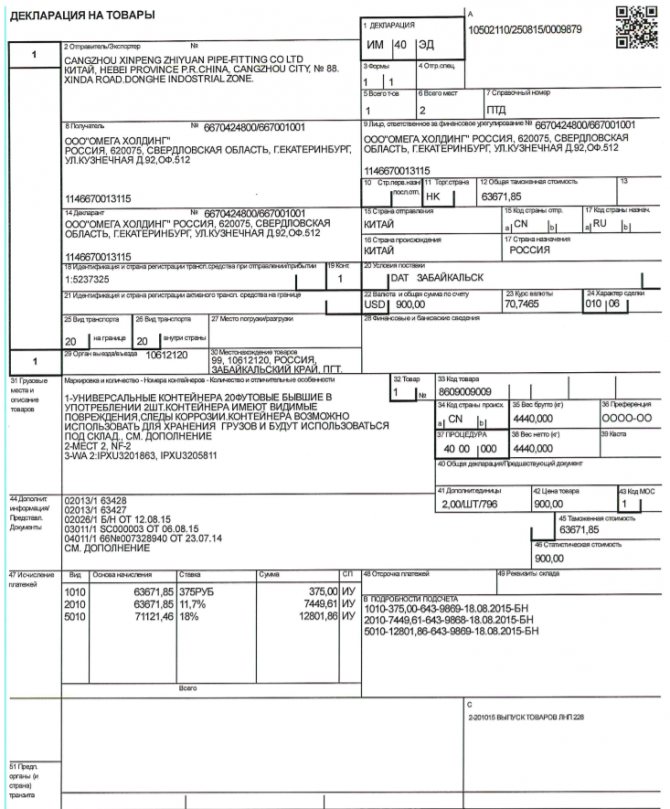

Первые три части РНПТ указаны в разделе А в правом верхнем углу декларации. Например, для товара из ГТД, приведенной ниже, РНПТ будет таким: 10502110/250815/0009879/001. В этом случае отчитываться перед налоговиками не нужно, информацию о ввозе прослеживаемого товара они получат из таможни.

Документооборот по прослеживаемым товарам

В общем случае операции с прослеживаемыми товарами на территории РФ нужно оформлять с помощью электронных документов.

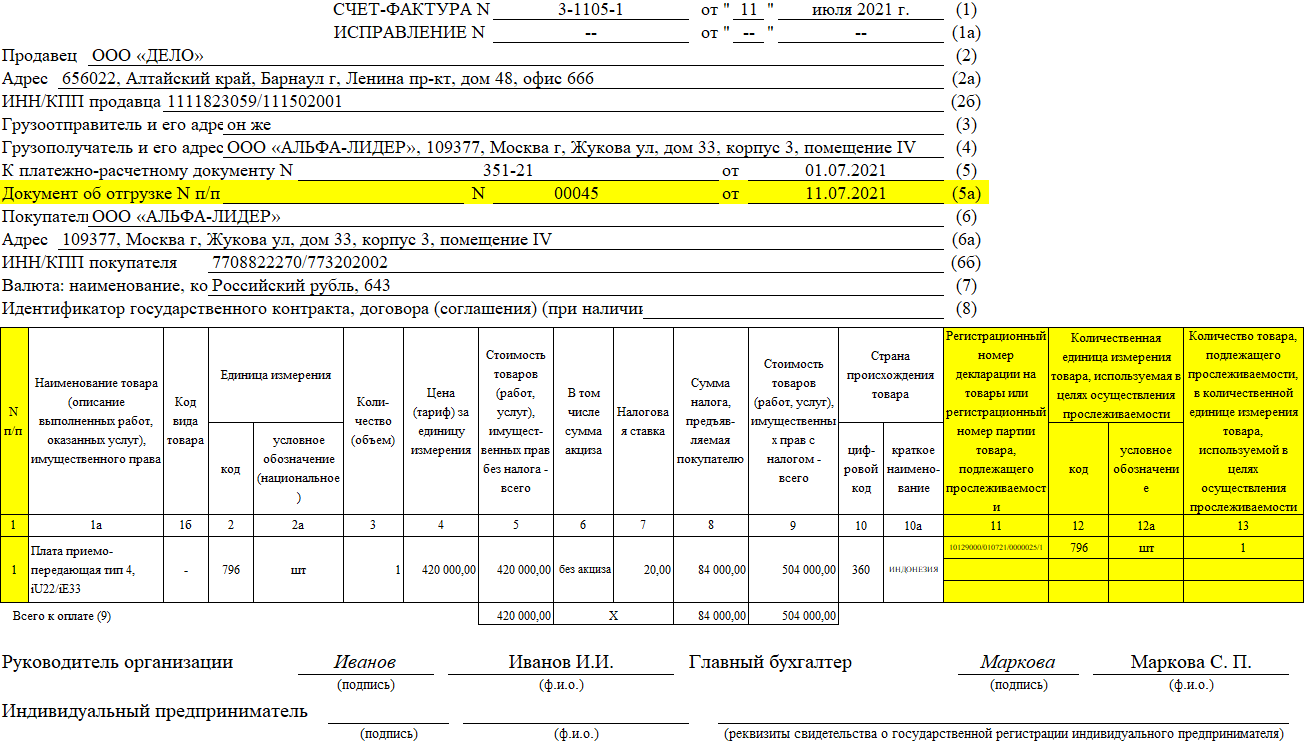

Плательщики НДС должны отражать информацию о продаже прослеживаемых товаров в электронных счетах-фактурах.

С этой целью в форму счета-фактуры внесены изменения (постановление Правительства РФ от 02.04.2021 № 534).

Каждый прослеживаемый товар нужно отразить в счете-фактуре отдельной строкой с указанием РНПТ, единицы измерения и количества. Для этого в форму счета-фактуры добавили графы 12, 12а и 13. Кроме того, появилась отдельная графа 1 для порядкового номера записи и новая строка в «шапке» — «Документ об отгрузке».

В графе 11 по прослеживаемым товарам теперь нужно указывать не номер грузовой таможенной декларации, а РНПТ. В одном счете-фактуре могут быть, как прослеживаемые товары, так и другие. По иным (непрослеживаемым) товарам в графе 11 по-прежнему нужно указывать номер ГТД.

Возможна такая ситуация, когда один вид товара пришел несколькими партиями, т.е. имеет несколько РНПТ. Тогда нужно разбить строку этого товара в графах 11, 12, 12а и 13 на несколько «подстрок».

Несмотря на то, что информация, необходимая для прослеживаемости товаров, отражается в счетах-фактурах, она не имеет прямого отношения к НДС. Поэтому ошибки в номере РНПТ или даже его отсутствие не будут основанием для отказа в вычете НДС (п. 3 ст. 2 закона № 371-ФЗ).

Тех, кто не платит НДС, должны при отгрузке прослеживаемых товаров использовать электронный универсальный передаточный документ (УПД). Это «комплексный» документ, который включает в себя реквизиты, как накладной, или акта об оказании услуг, так и счета-фактуры (письмо ФНС РФ от 21.10.2013 № ММВ-20-3/96@). Требования к электронному формату УПД приведены в письме ФНС РФ от 19.12.2018 № ММВ-7-15/820@.

В разделе УПД, который соответствует счету-фактуре, также нужно указать РНПТ, единицу измерения и количество прослеживаемых товаров.

При продаже прослеживаемых товаров самозанятым или их вывозе на экспорт бизнесмен может составить счет-фактуру или УПД на бумаге. Но для того, чтобы купить такой товар у российского поставщика, электронный документ все равно понадобится. Кроме того, обмен информацией с налоговиками по поводу прослеживаемых товаров тоже нужно проводить в электронном виде.

Поэтому все бизнесмены, которые имеют дело с прослеживаемыми товарами, должны получить электронную подпись и заключить со своими российскими контрагентами (кроме самозанятых) соглашения об электронном документообороте.

Отчетность по прослеживаемым товарам

В связи с введением системы прослеживаемости товаров появились новые формы отчетности.

| Наименование отчета | Приложение к письму ФНС РФ № ЕА-4-15/5042@ | Кто сдает | Срок сдачи |

| Уведомление о перемещении товаров | № 1 | Все, кто экспортирует прослеживаемые товары в государства ЕАЭС | 5 дней с даты отгрузки товара |

| Уведомление о ввозе товара | №2 | Все, кто импортирует товары из стран ЕАЭС | 5 дней с даты постановки товара на учет |

| Уведомление об остатках товаров | № 3 | Все, у кого на 1 июля 2021 года на складе были прослеживаемые товары | До отгрузки данных товаров |

| Отчет об операциях с товарами | № 4 | Неплательщики НДС – при любых операциях с прослеживаемыми товарами на территории РФ, а также при экспорте или импорте, плательщики НДС – в отдельных случаях, перечисленных ниже | Ежеквартально до 25 числа следующего месяца |

Кроме того, с 1 июля 2021 года внесены изменения в декларацию по НДС. В этом отчете появились новые реквизиты, соответствующие изменениям в счетах-фактурах: РНПТ, единица измерения, количество и стоимость товара, подлежащего прослеживанию (Приказ ФНС РФ от 26.03.2021 № ЕД-7-3/228@).

Все перечисленные выше отчеты и декларацию по НДС с информацией о прослеживаемых товарах необходимо сдавать в электронном формате.

В общем случае бизнесмены, которые платят НДС, информируют налоговиков о движении прослеживаемых товаров в рамках обновленной декларации. Однако есть ситуации, когда плательщикам НДС придется одновременно сдать и декларацию, и отчет об операциях с товарами, указанный в таблице выше:

Специальные меры ответственности за нарушения при прослеживаемости товаров законодатели предполагают ввести с 1 января 2022 года.

Проект соответствующих изменений в КоАП РФ размещен на сайте ФНС.

За непредставление отчетов, отсутствие счетов-фактур по прослеживаемым товарам, а также за искажение информации проект предусматривает для организаций и ИП штраф в сумме 1 000 рублей за каждый непредставленный или искаженный документ.

Если бизнесмен, который обязан передать счет-фактуру или УПД в электронном виде, передаст его в бумажном формате, то его оштрафуют на 200 рублей за каждый документ, но не более, чем на 100 000 рублей.

Во втором полугодии 2021 года за нарушения, связанные с прослеживаемостью, теоретически могут быть применены общие санкции по действующим нормам НК РФ.

За несдачу текущих отчетов по прослеживаемым товарам штраф по ст. 126 НК РФ может составить 200 рублей за каждый непредставленный документ.

Если же налоговики запросят у бизнесмена дополнительные пояснения, связанные с прослеживаемостью, то штраф за непредставление такой информации по ст. 129.1 НК РФ может быть существенно больше: 5 000 рублей при первом нарушении и 20 000 рублей – при повторном нарушении в течение года.

Но пока неясно, будут ли налоговики в «переходном» втором полугодии 2021 года штрафовать за ошибки, связанные с прослеживаемостью, по общим нормам НК РФ, или дождутся появления специальных норм в 2022 году.

С 1 июля 2021 года в РФ начала действовать система прослеживаемости для отдельных групп импортных товаров.

Все, кто работает с прослеживаемыми товарами, должны указывать в документах специальный реквизит — регистрационный номер партии товара (РНПТ).

Плательщики НДС будут указывать РНПТ в счете-фактуре, а те, кто освобожден от этого налога — в универсальном передаточном документе (УПД). Информация о движении прослеживаемых товаров добавлена в декларацию по НДС.

Кроме того, все, кто имеет дело с прослеживаемыми товарами, в определенных законом случаях обязаны сдавать в ИФНС специальные отчеты по их движению.

Бизнесмены, которые работают с прослеживаемыми товарами, должны организовать электронный документооборот с контрагентами для обмена счетами-фактурами и УПД, а также с налоговиками — для сдачи отчетности.