Для ИП на УСН «Доходы» и патентной системе налогообложения с начала 2023 года изменился порядок применения налоговых вычетов по страховым взносам. Расскажем, в чем суть произведенных изменений.

Налогоплательщик на УСН «Доходы» и ПСН может вычесть из суммы начисленного налога или стоимости патента следующие виды выплат (п. 3.1 ст. 346.21 НК РФ и п. 1.2 ст. 346.51 НК РФ):

Компании и ИП с работниками могут снизить сумму налога при УСН или оплату за патент за счет страховых взносов в пределах 50%. ИП без работников имеют право воспользоваться данным вычетом без ограничений.

До 2023 года все перечисленные виды вычетов можно было применять только, если расходы были фактически оплачены в течение налогового периода.

ИП Петров с работниками использует УСН «Доходы». За 2022 год сумма начисленного налога составила 900 000 руб. За этот же период Петров оплатил страховые взносы за себя и за сотрудников на общую сумму 600 000 руб. Сумма взносов превышает 50% от начисленного налога, поэтому Петров может взять для вычета только половину от начисления. В итоге его налог к уплате за 2022 год составил:

УСН = 900 000 руб. – 900 000 руб. х 50% = 450 000 руб.

Начиная с 01.01.2023 этот порядок в части взносов ИП за себя был изменен. О новых правилах расскажем ниже.

Общие правила

Новые правила применения вычетов по страховым взносам ИП за себя установлены п. 90 и 94 ст. 2 закона от 31.07.2023 № 389-ФЗ.

Несмотря на то, что данный закон принят в июле, он имеет обратную силу, т.е. действие указанных изменений распространяется на весь 2023 год, начиная с 1 января (п. 16 ст. 13 закона № 389-ФЗ). Такой порядок разрешен п. 4 ст. 5 НК РФ для нормативных актов, которые улучшают положение налогоплательщиков.

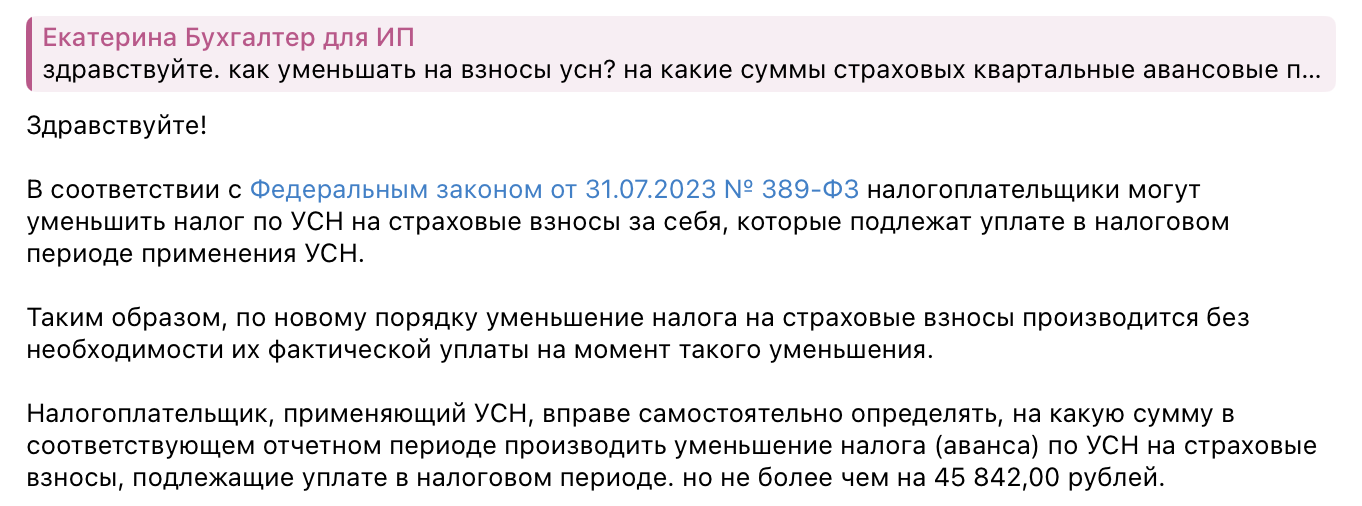

Суть изменений в том, что теперь для вычета можно использовать страховые взносы ИП за себя, которые подлежат уплате в данном налоговом периоде. Т.е. дожидаться фактической уплаты взносов не обязательно.

Срок уплаты фиксированных страховых взносов ИП за себя истекает в последний календарный день года — 31 декабря. Если эта дата приходится на выходной, то, в соответствии с п. 7 ст. 6.1 НК РФ, срок уплаты переносится на ближайший рабочий день следующего года. Например, для взносов за 2023 год крайний срок уплаты — 09.01.2024. Но и в этом случае взносы считаются подлежащими уплате за текущий год, поэтому их можно использовать для вычета.

Отдельная ситуация — с дополнительными пенсионными взносами ИП в размере 1% с дохода, превышающего 300 000 руб. в год. Эти взносы нужно платить до 1 июля следующего года. Налоговики разъяснили, что дополнительные взносы за 2023 год бизнесмен может по своему выбору вычесть из налога при УСН «Доходы» или стоимости патента, как в 2023, так и в 2024 году (письмо ФНС РФ от 25.08.2023 № СД-4-3/10872@).

Если не будет других разъяснений, то далее указанные 1% взносы нужно будет использовать для вычета по общим правилам, исходя из установленного периода уплаты. Т.е. дополнительные взносы с дохода за 2024 год, подлежащие уплате до 01.07 2025 — применить для вычета в 2025 году, взносы с дохода за 2025 год — в 2026 году и т.д.

Кроме того, в 2023-2025 году можно вычесть из налога при УСН «Доходы» или стоимости патента уплаченные задолженности по страховым взносам ИП за себя за 2022 и более ранние годы.

Получается, что ИП теперь для получения вычетов не обязательно платить фиксированные и дополнительные взносы за себя в течение года. Предприниматель может перечислить взносы двумя суммами — в конце года и в конце июня следующего года. Таким образом, в течение года эти средства будут оставаться в обороте и позволят получить дополнительный доход.

Особенности для УСН

Для вычета по страховым взносам ИП при УСН «Доходы» не нужна ни переплата по единому налоговому счету (ЕНС), ни заявление о зачете по статье 78 НК РФ (письмо ФНС РФ от 25.08.2023 № СД-4-3/10872@). Достаточно просто указать в уведомлениях по единому налоговому платежу (ЕНП) и далее в налоговой декларации за год уменьшенную сумму.

ИП Смирнов без работников использует УСН «Доходы». Его доход за 2023 год составил 1 500 000 руб.

Начисленный налог при УСН:

УСН = 1 500 000 руб. х 6% = 90 000 руб.

Фиксированные взносы за 2023 год — 45 842 руб.

Дополнительные пенсионные взносы за 2023 год

ПФ = (1 500 000 руб. – 300 000 руб.) х 1% = 12 000 руб.

ИП решил использовать эти взносы для налогового вычета в 2023 году.

Кроме того, в 2023 году ИП Смирнов заплатил дополнительные пенсионные взносы за 2022 год в сумме 7 000 руб.

В итоге налог ИП Смирнова к уплате за 2023 год будет равен:

УСН = 90 000 руб. – 45 842 руб. – 12 000 руб. – 7 000 руб. = 25 158 руб.

Согласно разъяснению из телеграм-чата ФНС, налогоплательщик может произвольно распределять общую годовую сумму вычета из УСН фиксированных страховых взносов между кварталами.

Особенности для ПСН

Для вычета взносов ИП из стоимости патента переплата по ЕНС и заявление по ст. 78 НК РФ также не нужны. Однако здесь потребуется уведомление, утвержденное приказом ФНС РФ от 26.03.2021 N ЕД-7-3/218@. Дело в том, что ИП на ПСН не сдают ни декларацию, ни уведомления по ЕНП. Поэтому без специального документа налоговики не поймут, на каком основании ИП заплатил за патент меньше установленной суммы.

О заполнении уведомления и особенностях вычета страховых взносов из стоимости патента мы рассказывали здесь. Вся информация в статье актуальна, только с той поправкой, что теперь взносы ИП за себя можно применять для вычета, не дожидаясь оплаты.

Возможна ситуация, когда после уменьшения стоимости патента, сумма страховых взносов по итогам года окажется меньше, чем предполагалось. Например, ИП в течение года перешел на уплату налога на профессиональный доход или вовсе снялся с регистрации.

В этом случае налоговики пересчитают стоимость патента в сторону увеличения и пришлют ИП уведомление о доплате. Проект приказа, которым утверждена форма данного уведомления, в настоящий момент (март 2024 года) проходит этапы общественного обсуждения и антикоррупционной экспертизы. Срок для перерасчета патента в данном случае — 2 года с даты окончания срока его действия.

Начиная с 2023 года, ИП может использовать страховые взносы за себя для налогового вычета при УСН «Доходы» и ПСН, не дожидаясь их фактической оплаты.

Это позволяет предпринимателям экономить на налогах, не выводя средства из оборота в течение года.