Как понять, что у компании проблемы и ей может грозить банкротство?

Банкротство редко случается «вдруг», в один момент. Чаще всего, финансовые проблемы в организации нарастают постепенно. Поэтому, если своевременно провести анализ, то можно вовремя заметить угрозу и принять меры.

Расскажем, как оценить вероятность банкротства компании.

Коэффициенты ликвидности показывают способность организации рассчитаться по своим обязательствам.

Коэффицент быстрой ликвидности (КБЛ)— это отношение наиболее ликвидных оборотных активов (ОА) к краткосрочным пассивам (КП). Ликвидность актива — это возможность быстро реализовать его в случае необходимости. Подробнее о ликвидности баланса читайте здесь.

К наиболее ликвидным оборотным активам относятся деньги (Д), краткосрочные (до года) финансовые вложения (КФВ) и краткосрочная (также до года) дебиторская задолженность (КДЗ). Фактически — это все оборотные активы, кроме запасов.

Краткосрочные пассивы (КП) — это все долги компании со сроком погашения до года: расчеты с контрагентами, текущая зарплата, налоги, краткосрочные кредиты и т.п.

КБЛ = (Д+ КФВ + КДЗ) / КП

КБЛ показывает способность компании рассчитываться по своим долгам в краткосрочной перспективе, примерно до 2-3 месяцев

Норматив для КБЛ — в среднем от 0,8 до 1,0. Это значит, что в норме практически все краткосрочные пассивы должны покрываться за счет наиболее ликвидных активов.

Коэффициент текущей ликвидности — это отношение всех оборотных активов (ОА), включая запасы, к краткосрочным пассивам.

КТЛ = ОА / КП

КТЛ отражает платежеспособность компании в среднесрочной перспективе, примерно до года. Норматив для КТЛ — в среднем от 1,0 до 2,5.

Коэффициент автономии — это отношение собственного капитала (СК) ко всем активам баланса (А).

КА = СК / А

Этот коэффициент показывает, насколько организация зависит от заемных средств. Норматив для КА — примерно 0,3 – 0,7. Т.е. в обороте компании должно находиться в среднем от 30% до 70% собственных средств.

При анализе коэффициентов ликвидности и автономии нужно учитывать следующее

Коэффициенты рентабельности — это отношение прибыли (ПР) компании к показателям выручки (В), активов, затрат на оплату труда и т.п. Чаще всего считают рентабельность по выручке и по средним за период активам баланса (Аср):

Рв = ПР / В

Ра = ПП / Аср

Подробнее о видах рентабельности читайте здесь.

Лимитов для рентабельности нет. Какое-то время она может быть даже отрицательной, например, на этапе запуска бизнеса, если учредители понимают, за счет чего они будут компенсировать убытки.

Но в целом рентабельность, конечно, должна быть положительной, а в идеале — постоянно расти от периода к периоду. Если бизнес запущен и уже работает в текущем режиме, то снижение рентабельности, а тем более ее переход в отрицательную зону — опасный признак.

Негативные данные по одному из показателей не обязательно говорят о том, что компании грозит скорое банкротство. Но если ухудшаются несколько коэффициентов и за несколько периодов подряд — то, скорее всего ситуация опасная.

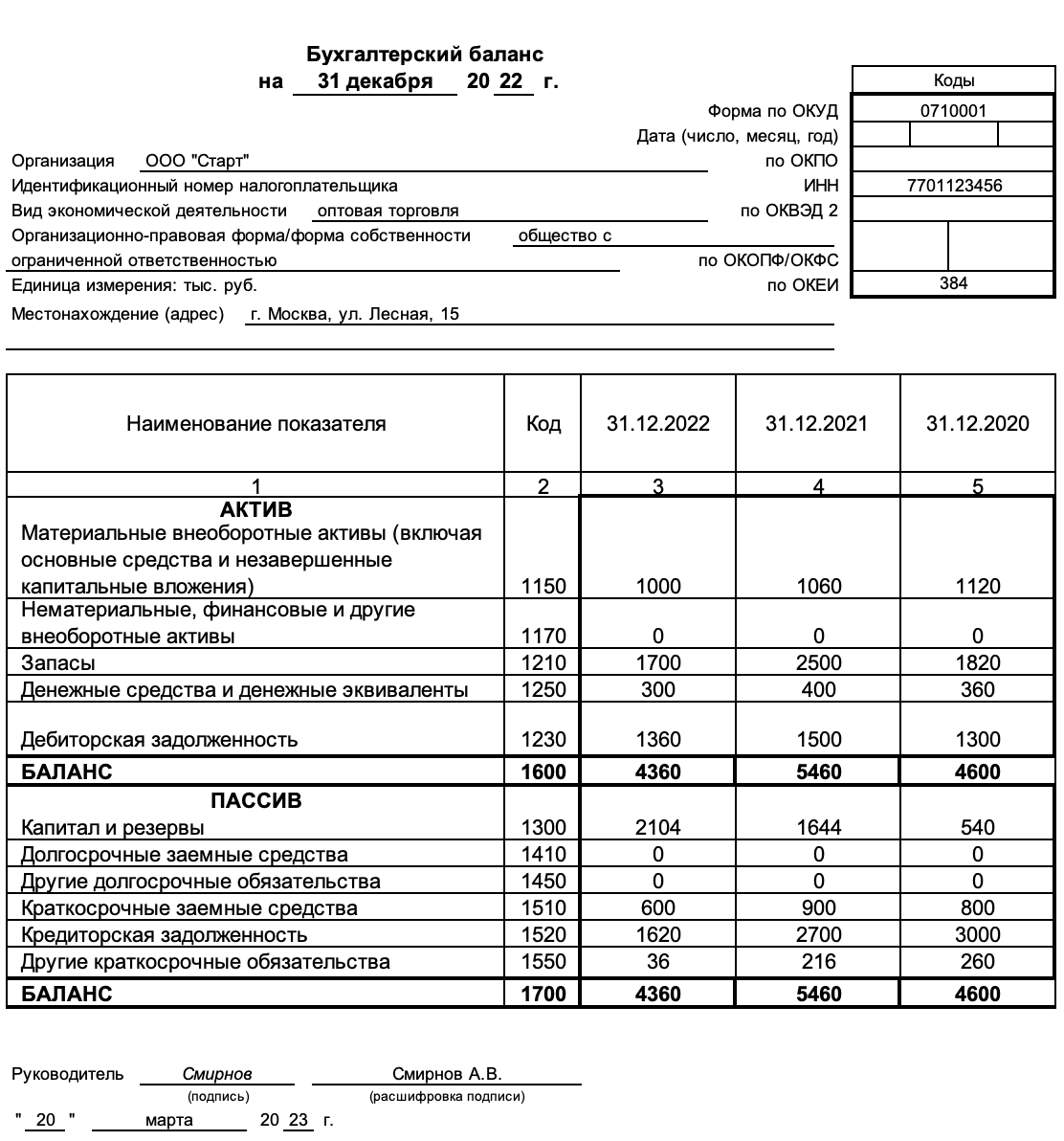

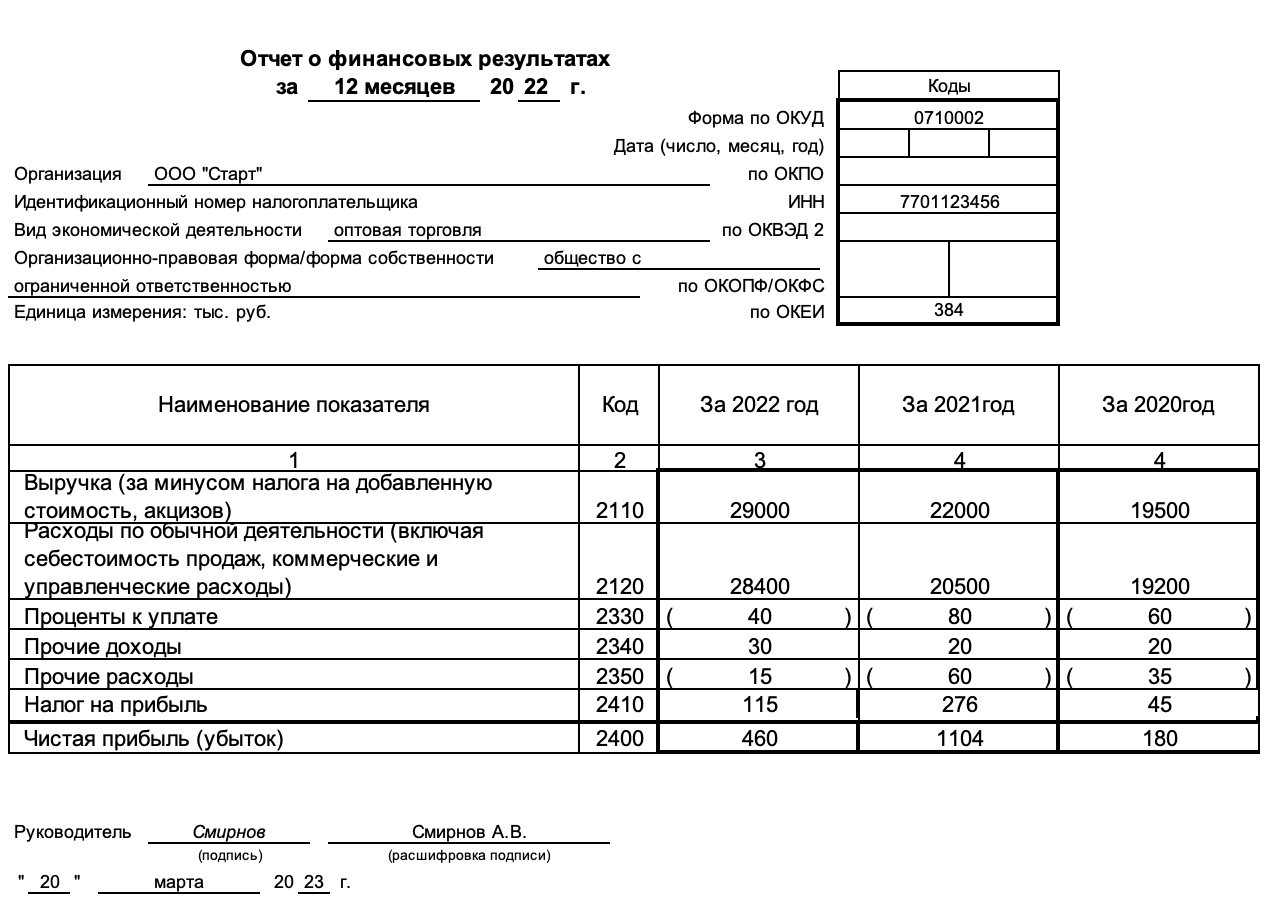

Рассчитаем перечисленные выше коэффициенты на основе данных упрощенного баланса и отчета о финансовых результатах, которые используют представители малого и среднего бизнеса.

| Год | Чистая прибыль | Выручка | Среднегодовые активы | Рентабельность выручки | Рентабельность активов |

| 2020 | 180 | 19500 | 4600 | 0,9% | 3,9% |

| 2021 | 1104 | 22000 | 5030 | 5,0% | 21,9% |

| 2022 | 460 | 29000 | 4910 | 1,6% | 9,4% |

| Дата | Деньги | Дебиторка | Запасы | Краткосрочные обязательства | Коэффициент быстрой ликвидности | Коэффициент текущей ликвидности |

| 31.12.2020 | 360 | 1300 | 1820 | 4060 | 0,41 | 0,86 |

| 31.12.2021 | 400 | 1500 | 2500 | 3816 | 0,50 | 1,15 |

| 31.12.2022 | 300 | 1360 | 1700 | 2256 | 0,74 | 1,49 |

| Дата | Собственный капитал | Активы | Коэффициент автономии |

| 31.12.2020 | 540 | 4600 | 0,12 |

| 31.12.2021 | 1644 | 5460 | 0,30 |

| 31.12.2022 | 2104 | 4360 | 0,48 |

Например, показатели за 2021 год:

Рв = ЧП / В = 1104 / 22 000 = 5,0%

Ра = ЧП / Аср = 1 104 / ((5 460 + 4 600)/2) = 1 104 / 5 030 = 21,9%

КБЛ = (Д + ДЗ) / КП = (400 + 1500) / (900 + 2700 +216) = 1900 / 3816 = 0,50

КТЛ = (Д + ДЗ + З) / КП = (400 + 1500 + 2500) / (900 + 2700 + 216) = 4400 / 3816 = 1,15

КА = СК / А = 1644 / 5460 = 0,30

Из таблиц видно, что в 2020 году показатели ликвидности и автономии были существенно ниже нормативов. Прибыль компании была минимальной — рентабельность по выручке ниже 1%.

Но в дальнейшем ситуация улучшилась. Организация получила в 2021 году существенную прибыль (рентабельность по выручке выросла более, чем в пять раз) и оставила средства в обороте. Поэтому структура баланса улучшилась и рассмотренные коэффициенты на конец 2022 года были в пределах нормы или незначительно отклонялись от нее.

Многофакторные модели позволяют более наглядно оценить степень риска банкротства.

Возможна такая ситуация, когда одни коэффициенты у компании в норме, а другие выходят за пределы нормативов. Например, рентабельность снижается, а ликвидность растет, или наоборот. В таком случае непонятно, насколько улучшение одних показателей компенсирует ухудшение других.

Решить эту проблему поможет многофакторная модель прогнозирования банкротства. Это формула, в которой финансовые показатели умножаются на коэффициенты, рассчитанные автором модели на основании статистических данных и собственной экспертной оценки. В итоге получается одна цифра, и в зависимости от того, в какой диапазон она попадает, можно сделать вывод о степени угрозы банкротства.

В российской практике используются, как зарубежные модели, так и отечественные разработки. Преимущество иностранных моделей — длительный период работы экономики в условиях свободного рынка, что позволило авторам собрать более достоверные статистические данные для расчета коэффициентов. Зато отечественные модели адаптированы к условиям именно российской экономики.

Рассмотрим популярную за рубежом модель американского экономиста Э. Альтмана и разработку Иркутской государственной экономической академии (ИГЭА).

Американский профессор Эдвард Альтман занимается разработками моделей прогнозирования банкротства несколько десятилетий. Первая такая модель была предложена им еще в 1968 году. Затем Альтман разработал еще несколько вариантов. Рассмотрим два из них: упрощенную двухфакторную модель и четырехфакторную модель, адаптированную для развивающихся рынков, к которым относится и РФ.

Двухфакторная модель Альтмана:

Z = -0,3877 – 1,0736 х Х1 + 0,579 х Х2

Х1 — коэффициент текущей ликвидности

Х2 — отношение обязательств к собственному капиталу

Чем меньше Z, тем ниже вероятность банкротства.

| Z | Вероятность банкротства |

| больше 0 | более 50% |

| равно 0 | 50% |

| меньше 0 | менее 50% |

Рассчитаем вероятность банкротства по двухфакторной модели Альтмана на основании данных примера 1

| Дата | Х1 | Х2 | Z | Вероятность банкротства |

| 31.12.2020 | 0,8571 | 7,5185 | 3,0453 | более 50% |

| 31.12.2021 | 1,1530 | 2,3212 | -0,2816 | менее 50% |

| 31.12.2022 | 1,4894 | 1,0722 | -1,3658 | менее 50% |

Расчет за 2021 год:

Х1 = КТЛ = (400 + 1500 + 2500) / (900 + 2700 + 216) = 1,1530

Х2 = (900 + 2 700 + 216) / 1 644 = 2,3212

Z = -0,3877 – 1,0736 х 1,1530 + 0,579 х 2,3212 = -0,2816

Результаты по двухфакторной модели соответствуют анализу коэффициентов. По итогам 2020 года вероятность банкротства высока и далее в 2021 – 2022 годах она снижается.

Четырехфакторная модель Альтмана:

Z = 6,56 х Х1 + 3,26 х Х2 + 6,72 х Х3 + 1,05 х Х4 + 3,25

Х1 — отношение собственного оборотного капитала к активам

Х2 — отношение чистой прибыли к активам

Х3 — отношение прибыли до налогообложения к активам

Х4 — отношение собственного капитала к обязательствам

В рамках этой модели вероятность банкротства снижается при повышении Z.

| Z | Вероятность банкротства |

| менее 11 | высокая |

| от 11 до 26 | неопределенная |

| свыше 26 | минимальная |

Рассчитаем вероятность банкротства на основании тех же данных по четырехфакторной модели Альтмана.

| Дата | Х1 | Х2 | Х3 | Х4 | Z | Вероятность банкротства |

| 31.12.2020 | -0,1261 | 0,0391 | 0,0489 | 0,1330 | 3,0188 | минимальная |

| 31.12.2021 | 0,1070 | 0,2022 | 0,2527 | 0,4308 | 6,7616 | минимальная |

| 31.12.2022 | 0,2532 | 0,1055 | 0,1319 | 0,9326 | 7,1205 | минимальная |

Расчет за 2021 год

Х1 = ((2500 + 400 +1500) — (900 + 2700 + 216)) / 5460 = 0,1070

Х2 = 1104 / 5460 = 0,2022

Х3 = (1104 + 276) / 5460 = 0,2527

Х4 = 1644 / (900+ 2700 +216) = 0,4308

Z = 6,56 х 0,1070 + 3,26 х 0,2022 + 6,72 х 0,2527 + 1,05 х 0,4308 + 3,25 = 6,7616

Здесь результаты отличаются от предыдущего расчета, хотя в целом тенденция к снижению вероятности банкротства сохраняется. Но данная модель показывает минимальную вероятность банкротства и в 2020 году, несмотря на значительные отклонения от нормы по показателям ликвидности и финансовой устойчивости, которые были в этот период.

Формула расчета вероятности банкротства по модели ИГЭА имеет вид:

Z = 8,38 х X1 + X2 + 0,054 х X3 + 0,63 х X4

X1 — отношение собственного оборотного капитала к активам

X2 — отношение чистой прибыли к собственному капиталу

X3 — отношение выручки к валюте баланса

X4 — отношение чистой прибыли к суммарным затратам

Здесь вероятность банкротства также снижается при повышении коэффициента.

| Z | Вероятность банкротства |

| меньше 0 | 90-100% |

| 0 – 0,18 | 60-80% |

| 0,18 – 0,32 | 30-60% |

| 0,32 – 0,42 | 15-30% |

| больше 0,42 | до 15% |

Рассмотрим прогноз банкротства по модели ИГЭА по данным предыдущих примеров.

| Дата | Х1 | Х2 | Х3 | Х4 | Z | Вероятность банкротства |

| 31.12.2020 | 0,1261 | 0,3333 | 4,2391 | 0,0094 | -0,4885 | 90-100% |

| 31.12.2021 | 0,1070 | 0,6715 | 4,0293 | 0,0539 | 1,8194 | до 15% |

| 31.12.2022 | 0,2532 | 0,2186 | 6,6514 | 0,0162 | 2,7099 | до 15% |

Расчет за 2021 год:

Х1 = ((2500 + 400 +1500) — (900 + 2700 + 216)) / 5460 = 0,1070

Х2 = 1104 / 1644 = 0,6715

Х3 = 22 000 / 5460 = 4,0293

Х4 = 1104 / 20500 = 0,0539

Z = 8,38 х 0,1070 + 0,6715 + 0,054 х 4,0293 + 0,63 х 0,0539 = 1,8194

Здесь результаты соответствуют финансовым коэффициентам и двухфакторной модели Альтмана. В 2020 году вероятность банкротства максимальна. В 2021-2022 годах после добавления значительной суммы нераспределенной прибыли в оборот состояние компании существенно улучшается и банкротство ей практически не угрожает.

Чтобы оценить вероятность банкротства компании можно использовать наборы финансовых коэффициентов и многофакторные модели.

Ни один из способов по отдельности не может дать абсолютно достоверный результат. Чтобы избежать ошибок, лучше использовать несколько вариантов: рассчитать коэффициенты и применить не менее двух моделей от разных авторов.