При сравнении плановых и фактических показателей прибыли нередко возникают отклонения. Определить их причины поможет факторный анализ. Расскажем, как его проводить и какие выводы можно сделать по итогам.

Иногда бизнесмены думают, что следует искать причины отклонений, только если план не выполнен. А если прибыль больше плановой, то все и так в порядке, поэтому дополнительный анализ не нужен.

Но это неверный подход — при перевыполнении плана тоже необходимо понять причину. Возможно, что речь идет о разовом крупном заказе, который больше не повторится. Или же была допущена ошибка — изначально занижен план.

Также факторный анализ будет полезен и при сравнении финансовых результатов за разные периоды.

Определив причины изменения прибыли по сравнению с планом или прошлым периодом, руководитель будет знать, на что в дальнейшем обратить внимание при управлении бизнесом.

Вряд ли на практике возможно выполнить план по прибыли «копейка в копейку». Какие-то отклонения всегда будут. Чтобы не делать лишнюю работу, нужно определить лимиты, после превышения которых следует проводить анализ отклонений. Здесь возможны следующие варианты:

Далее покажем методику на примере чистой прибыли, но по такой же схеме можно анализировать и другие виды прибыли: маржинальную, операционную и т.п.

Сначала нужно укрупненно оценить факторы, которые влияют на прибыль — это выручка и основные расходы. Каждый из них может как положительно, так и отрицательно повлиять на финансовый результат.

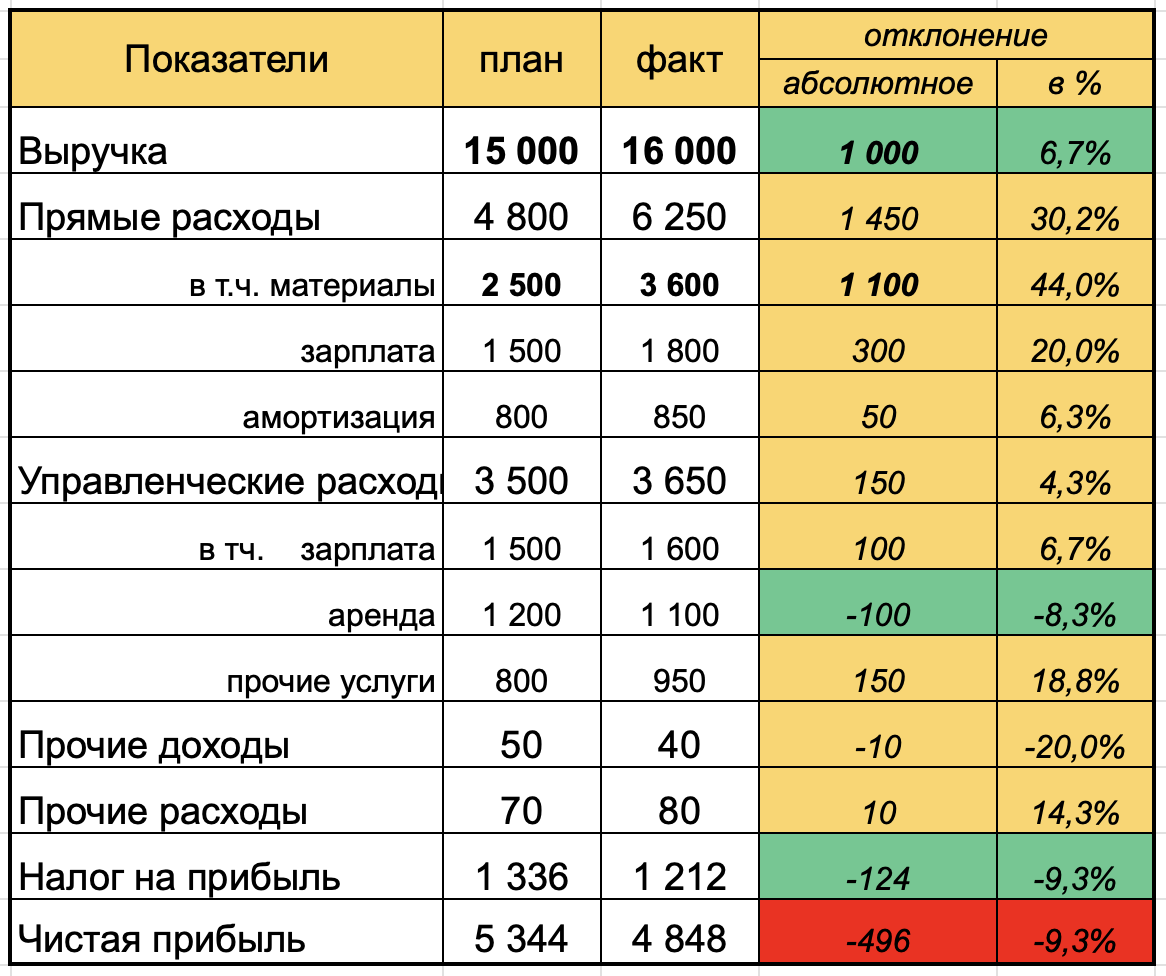

Рассмотрим отчет о финансовых результатах производственной компании.

Положительные отклонения выделены зеленым. Это рост основной выручки и снижение затрат на аренду и налоги по сравнению с планом.

Отрицательные отклонения выделены желтым. Это рост всех видов расходов, кроме аренды и налогов, а также снижение прочих доходов.

В итоге, несмотря на рост выручки, прибыль снизилась на 9,3% по сравнению с планом.

Из таблицы видно, что наибольшее влияние на прибыль оказали отклонения по выручке и по материальным затратам. Рассмотрим их подробнее.

Проведем факторный анализ основных отклонений с помощью метода цепных подстановок.

Например, рассмотрим отклонение по выручке. В примере для простоты будем считать, что реализуется один вид продукции. На практике номенклатура компании обычно шире. Здесь возможны два варианта:

Методика при этом не изменится.

Как плановая, так и фактическая выручка равна произведению количества отгруженной продукции на цену:

Вп = Кп х Цп Вф = Кф х Цф

Чтобы увидеть, как на общее отклонение повлияло количество, нужно вычесть из фактического количества плановое и полученную разность умножить на плановую цену:

Ок = Цп х (Кф – Кп)

Чтобы рассчитать влияние цены, нужно из фактической цены вычесть плановую и разность умножить на фактическое количество

Оц = Кф х (Цф – Цп)

Далее нужно проверить общую сумму — отклонение по выручке в целом должно соответствовать сумме отклонениям по факторам.

О = Ок + Оц

Результаты расчетов приведены в таблице.

Расчеты по выручке:

Ок = 100 х (128 – 150) = — 2 200 тыс. руб.

Оц = 128 х (125 – 100) = 3 200 тыс. руб.

О = -2200 + 3200 = 1 000 тыс. руб.

Анализ отклонений по материалам следует проводить таким же образом, разница только в том, что вместо цены продажи будет закупочная цена.

Из таблицы видно, что рост цены более существенно повлиял на выручку, чем снижение количества. В дальнейшем нужно постараться достигать плановых объемов в штуках, не снижая цену реализации.

Влияние цены и количества на рост материальных затрат примерно сопоставимо. Т.е. следует оптимизировать оба этих показателя.

Для снижения стоимости материалов можно изменить подход к их закупке: найти более выгодного поставщика или приобретать более крупными партиями. Но здесь важно еще не допускать «замораживания» средств компании в запасах и удлинения финансового цикла.

Чтобы снизить расход материалов в натуральном выражении, нужно усилить контроль за соблюдением технологии. Также не исключены и ошибки при планировании. Возможно, в план было изначально заложено меньше материалов, чем требуется.

Факторный анализ прибыли позволяет определить, что повлияло на отклонение финансового результата от плана или от показателей прошлых периодов.

По результатам факторного анализа руководитель может принять обоснованные решения по оптимизации доходов и расходов, чтобы повысить эффективность бизнеса в дальнейшем.