Какие финансовые нормативы нужно контролировать при управлении бизнесом?

Любое управление основано на контроле. Чтобы эффективно руководить бизнесом – нужно регулярно отслеживать ключевые финансовые показатели. Рассмотрим, на что следует обращать внимание собственникам компании и руководителю.

Прежде чем начать новый бизнес, вы должны рассчитать, какие ресурсы вам потребуются и как вы будете их приобретать. Речь идет о зданиях или помещениях, оборудовании, транспортных средствах и т.п. Также при запуске бизнеса вам будут нужны деньги на закупку первой партии товара или сырья и зарплату сотрудникам на начальном этапе.

Хорошо, если на все это хватает своих средств. Но часто бывает по-другому. Тогда вам придется использовать заемные деньги. И в этом случае важно обратить внимание на следующие показатели:

КА = СК / А

Активы на начальном этапе – это то имущество, которое потребуется для запуска бизнеса. А собственный капитал – ваши средства, вложенные в компанию.

Усредненный норматив для КА – не ниже 0,5. Это значит, что вы должны вложить в бизнес при запуске не меньше половины своих средств. В противном случае финансовая устойчивость новой компании будет под угрозой.

Однако надо учитывать и особенности будущего бизнеса. Если речь идет о торговле, то вы можете воспользоваться и большей суммой кредитных денег, понизив КА до 0,3. Это значит, что до 70% средств при запуске компании будут заемными. Но нужно понимать, что такой старт бизнеса связан с существенным риском. Вы должны быть полностью уверены в том, что приобретенный товар удастся быстро и выгодно продать.

А вот промышленным компаниям, особенно с длительным циклом производства, лучше не привлекать слишком много заемных ресурсов.

За использование заемных средств придется платить проценты. Поэтому вам следует заранее понять – выгодно ли вообще брать кредит. Для этого сравните процентную ставку с рентабельностью активов:

РА = ЧП / А

ЧП – плановая чистая прибыль на год

А – общая сумма активов баланса

Если РА ниже банковского процента или примерно равна ему – то брать кредит не нужно. В этом случае вы будете зарабатывать дополнительную прибыль не для себя, а для банка.

Рентабельность активов и коэффициент автономии нужно не только рассчитывать при открытии компании, но и регулярно (ежемесячно) контролировать их значения во время работы. Рентабельность должна постоянно расти, а КА – оставаться в пределах норматива с учетом особенностей вашего бизнеса.

Выручка «по отгрузке» – это один из ключевых финансовых показателей, который необходимо постоянно контролировать. Важно не путать ее с поступлением денег. Определяйте выручку по датам выписки отгрузочных документов или оформления актов об оказании услуг. Если вы работаете с НДС – исключайте из выручки этот налог.

Контролируйте реализацию не реже, чем раз в месяц. Если же у вас много отгрузок, то делайте это чаще – например, еженедельно.

При контроле выручки учитывайте следующее:

ОА = В / А

В – выручка за месяц

А – среднемесячная стоимость активов

Когда выручка постоянно растет – это, конечно, хорошо. Но бизнес создается для того, чтобы получать прибыль. Поэтому нужно регулярно контролировать и этот показатель. В отличие от выручки, считать прибыль чаще, чем раз в месяц, не имеет смысла. Дело в том, что сумму многих затрат можно определить только по итогам месяца. Это зарплата, налоги, коммунальные платежи и т.п.

Определяйте прибыль на нескольких уровнях – это поможет вам увидеть полноценную картину.

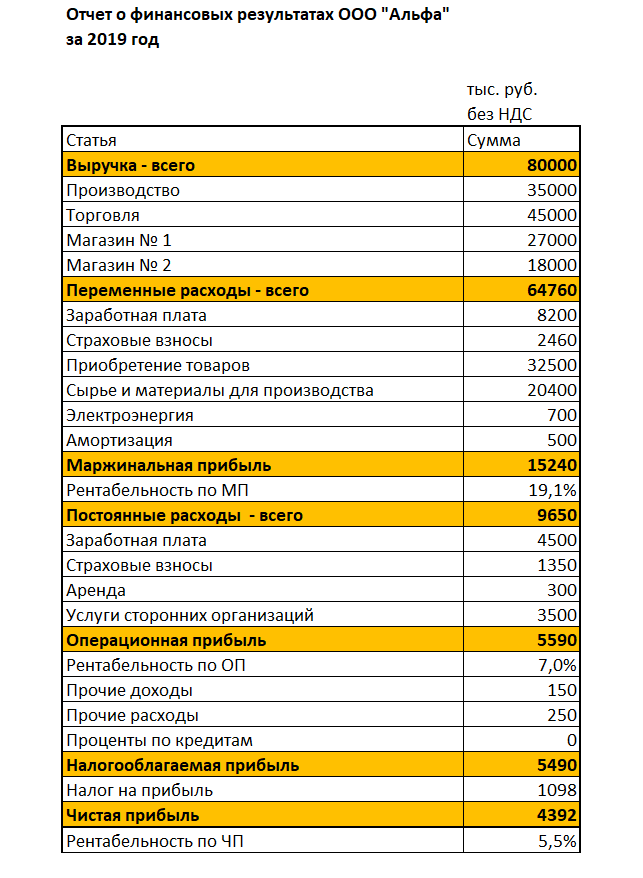

МП = В – ПЕР

Маржинальная прибыль показывает, насколько эффективно работает начальник производства или руководитель службы продаж.

Этот вид прибыли называют предельным, потому что на практике она недостижима: у компании всегда есть другие затраты, кроме переменных. Если у вас появился убыток или «нулевой» результат уже на этом уровне – значит, в вашем бизнесе есть серьезные проблемы.

ОП = МП – ПОСТ = В – ПЕР – ПОСТ

ЧП = ОП + ПРД – ПРР – Н = В – ПЕР – ПОСТ + ПРД – ПРР – Н

Прочие доходы и расходы не нужно было учитывать выше при расчете операционной прибыли, так как они не связаны с основной деятельностью и часто бывают разовыми. Например, торговая компания может на время сдать в аренду часть склада, или производственное предприятие – продать излишки сырья.

Прибыль от месяца к месяцу и от года к году должна расти. Но важно следить не только за ее суммой, но и за рентабельностью – отношением прибыли к выручке или активам.

Рентабельность продаж:

РП = ЧП / В

Рентабельность активов:

РА = ЧП / А

Наилучший вариант – когда постоянно растет не только абсолютная прибыль на всех уровнях, но и показатели рентабельности.

Ниже приведен пример расчета всех видов прибыли.

Когда учредители решают, что делать с прибылью, они иногда выбирают один из двух крайних вариантов:

В первом случае собственники лишают компанию возможности быстро расширяться и заработать в будущем больше. Если же владельцы бизнеса долгое время не получают дохода, то у них не будет мотивации для того, чтобы заниматься его дальнейшим развитием.

Наиболее эффективный вариант распределения прибыли – система фондов. При этом финансовый результат направляется на различные нужды в процентном соотношении.

Например (цифры условные):

Конкретные показатели в процентах вы должны определить сами, в зависимости от ситуации в вашем бизнесе. Например, на начальном этапе лучше больше вкладывать в развитие и резервы. А когда компания уверенно «встанет на ноги» — можно направлять большую долю на дивиденды и премии.

Но чтобы финансировать те или иные затраты – деньги нужно еще получить. Ведь прибыль «по начислению» и средства на счете – это не одно и то же. О том, как контролировать финансы компании – читайте в следующем разделе

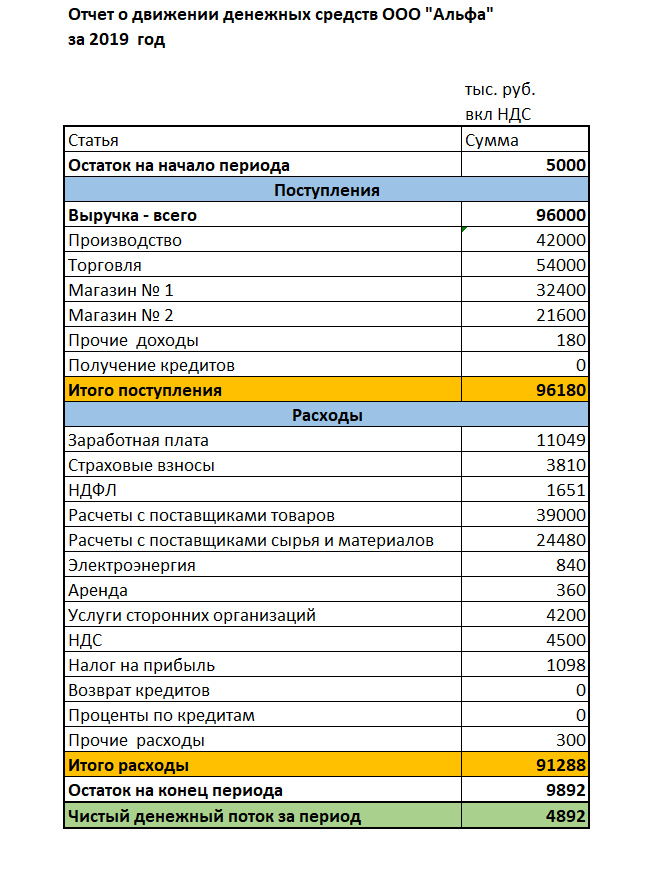

Поступление и расход денег нужно контролировать намного чаще, чем выручку и затраты. Отчет о движении денежных средств руководитель должен видеть ежедневно. Без этого он не сможет принять обоснованного решения о распределении средств.

По итогам каждого месяца необходимо подготовить подробный отчет и рассчитать чистый денежный поток (ЧДП), то есть разницу между поступлениями и расходами. Важное отличие от отчета о финансовых результатах в том, что деньги нужно учитывать с НДС (если вы платите этот налог).

Именно за счет ЧДП вы будете получать дивиденды, развивать компанию, формировать резервный фонд и т.п.

Размер резервного фонда регламентирован только для акционерных обществ – он должен составлять не менее 5% от уставного капитала. Владельцы ООО могут создавать финансовые резервы на свое усмотрение.

Чтобы определить размер денежного резерва, можно использовать коэффициент абсолютной ликвидности (КЛА). Он равен отношению денежных средств к краткосрочным обязательствам.

КЛА = ДС / КО

Краткосрочные обязательства – это все долги компании со сроком погашения меньше года: перед контрагентами, работниками, бюджетом и т.п.

Нормативное значение КЛА – от 0,2 до 0,5. Это значит, что сумма резерва должна составлять от 20% до 50% средней величины текущих долгов компании.

Например, если ваши краткосрочные долги в среднем равны 10 млн руб., то величина резерва должна быть от 2 до 5 млн руб.

Конкретный размер зависит от особенностей бизнеса – чем чаще у вас бывают срочные крупные платежи, тем больше должен быть резерв. Но отвлекать из оборота средства в сумме более половины текущих долгов в любом случае не нужно.

Чтобы резервный фонд приносил доход – разместите его на депозитном счете. Также вы можете заключить с банком договор о начислении процентов на остаток по обычному расчетному счету. Ставка в этом случае будет ниже, чем при депозите, но зато вы сможете более свободно распоряжаться резервными деньгами без потери процентов.

Нередко возникает такая ситуация: в отчетах «по начислению» постоянно прибыль, а денег на счетах столь же регулярно не хватает. Это значит, что средства компании «заморожены» в задолженности или в запасах.

Любой бизнес основан на расчетах: с контрагентами, сотрудниками, бюджетом и т.п. А значит — постоянно возникают задолженности: дебиторская (должны нам) и кредиторская (должны мы).

Само по себе наличие долгов неизбежно, но нужно их контролировать и не реже, чем ежемесячно рассчитывать основные показатели.

Подробно об анализе задолженностей и управлении ими читайте здесь.

Также нередко ресурсы бизнеса «замораживаются» в запасах: сырье, товарах, готовой продукции и т.п. Совсем без резервов на складе работать сложно, но если их становится слишком много, то эффективность бизнеса снижается.

Периоды оборачиваемости запасов и дебиторской задолженности вместе составляют операционный цикл компании. Это время от поступления сырья или товаров и до получения денег от покупателей. Период между оплатой поставщикам и поступлением денег от покупателей – это финансовый цикл.

Старайтесь свести к минимуму продолжительность обоих циклов. Конечно – не в ущерб качеству продукции и не ухудшая отношения с контрагентами.

Подробно об экономических циклах компании читайте здесь.

Управляя запасами и дебиторкой, не забывайте о своей платежеспособности.

Коэффициент общей ликвидности (КЛО) равен отношению оборотных активов и краткосрочных обязательств:

КЛО = ОА / КО

Оборотные активы складываются из дебиторки, запасов и денежных средств:

ОА = ДЗ + З + ДС

Норматив КЛО – от 1 до 2,5. Для торговых компаний он может быть близким к единице, для производственных – должен находиться ближе к верхней границе диапазона. Это связано с тем, что запасы торговых компаний обычно проще реализовать.

Но в любом случае значение КЛО не должно быть ниже 1. Это значит, что вы в любой момент должны иметь возможность погасить все текущие долги за счет запасов, дебиторки и денег. В противном случае могут возникнуть проблемы с кредиторами. Поэтому, снижая запасы и дебиторку, не забывайте одновременно контролировать и кредиторскую задолженность.

Чтобы эффективно управлять компанией, ее собственники и руководство должны постоянно следить за финансовыми показателями.

Контроль за соблюдением нормативов следует начинать еще до запуска бизнеса. Когда компания начнет работать – необходимо не реже, чем раз в месяц проверять все основные параметры.

А по некоторым показателям, таким как выручка и движение денег, нужен более частый контроль, вплоть до ежедневного.

Если вы будете постоянно «держать руку на пульсе» своего бизнеса, то сможете избежать большинства проблем и достигнете всех поставленных целей.