С 1 июля 2022 года в РФ действует новый налоговый режим — автоматизированной упрощенной системой налогообложения (АУСН).

Его популярность с 2026 года, скорее всего, вырастет. Причина - снижение лимитов для перехода на УСН при упрощенке и для использования патента до 20 млн руб. АУСН может быть альтернативой упрощенке, при котором можно будет продолжать работать без НДС до достижения годовой выручки в 60 млн руб.

Расскажем, кому из представителей малого бизнеса будет выгоден переход на новый режим, а кому — возможно, лучше остаться на привычной упрощенке, даже с учетом появления НДС.

Содержание:

Примеры расчетов

- Кто может перейти на АУСН в 2025-2026 годах и как это сделать

- Основные параметры налоговых платежей для АУСН и УСН

Примеры расчетов

- ИП на УСН «Доходы минус расходы» с работниками и долей ФОТ 15% от выручки

- ИП на УСН «Доходы минус расходы» с работниками и долей ФОТ 5% от выручки

- ИП на УСН «Доходы минус расходы» без работников

- ИП на УСН «Доходы» с работниками и долей ФОТ 15% от выручки

- ИП на УСН «Доходы» с работниками и долей ФОТ 5% от выручки

- ИП на УСН «Доходы» без работников

- ООО на УСН «Доходы» с долей ФОТ 15% к выручке

- ООО на УСН «Доходы» с долей ФОТ 5% к выручке

- ООО на УСН «Доходы минус расходы» с долей ФОТ 15% к выручке

- ООО на УСН «Доходы минус расходы» с долей ФОТ 5% к выручке

- Отношение фискальной нагрузки АУСН/УСН при выборе НДС 5%

- Вывод

Кто может перейти на АУСН в 2025-2026 годах и как это сделать

Порядок работы на новом налоговом режиме отражен в законе от 25.02.2022 № 17-ФЗ.

В первую очередь, необходимо учитывать масштабы бизнеса:

- Годовая выручка — до 60 млн руб.

- Численность сотрудников — до 5 человек.

- Стоимость основных средств — до 150 млн руб.

Есть и другие ограничения, перечисленные в ст. 3 закона № 17-ФЗ: по видам деятельности, составу учредителей и т.п. Во многом они повторяют правила для обычной УСН, но есть и отличия. Например, нельзя платить зарплату наличными, а счета нужно открывать только в уполномоченных банках из списка ФНС.

Срок эксперимента по введению АУСН установлен до 31 декабря 2027 года.Порядок перехода на новый режим следующий (ст. 4 закона № 17-ФЗ):

- Новая организация или ИП должна подать заявление о переходе в течение месяца после регистрации. Тогда она будет применять АУСН с момента создания.

- Действующий бизнесмен в общем случае может перейти на АУСН только с начала года. Для этого нужно подать заявление налоговикам до 31 декабря предыдущего года.

- Для компании и ИП на УСН, а также для ИП на НПД предусмотрен специальный режим перехода на АУСН: с начала любого месяца.

Подробнее об условиях перехода на АУСН и использования этого режима читайте здесь.

Далее расскажем, для кого новый режим в 2026 году окажется выгодным.

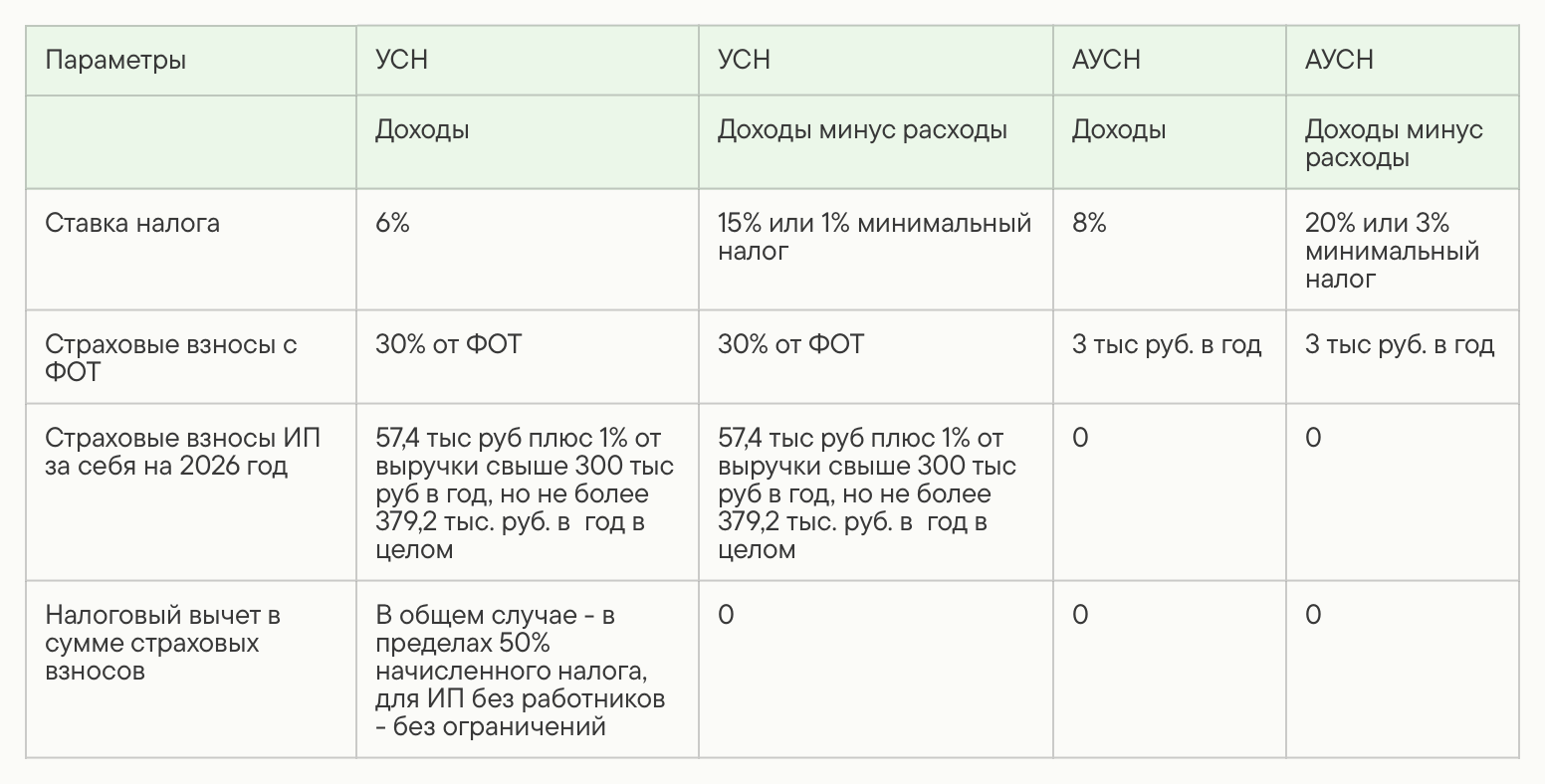

Основные параметры налоговых платежей для АУСН и УСН

Прежде чем сравнивать выгоду от двух налоговых режимов, рассмотрим их основные параметры с точки зрения фискальной нагрузки.

Комментарии к таблице:

- Указаны стандартные ставки по УСН, без учета региональных льгот. Для упрощения ставка страховых взносов указана без учета страхования от несчастных случаев. Для большинства видов деятельности «несчастные» взносы не превышают 0,5 - 1% от фонда оплаты труда и не окажут принципиального влияния на расчеты

- С 2026 года льгота по страховым взносам с ФОТ свыше 1,5 МРОТ будет действовать только для отдельных отраслей, определяемых Правительством. Поэтому в расчетах будем применять стандартную ставку взносов 30%.

Определимся с показателями бизнеса, которые будем рассматривать в примерах:

- Доля расходов в выручке для объекта «Доходы минус расходы». Для примера будем рассматривать этот показатель в размере 70%, так как при 60% и менее доле расходов использовать объект «Доходы» в общем случае невыгодно.

- Доля фонда оплаты труда (ФОТ) в выручке для всех вариантов, кроме ИП без работников. Для примера возьмем 15% и 5% долю ФОТ.

- Численность сотрудников — возьмем максимально допустимую для АУСН, т.е. 5 человек.

- Будем рассматривать НДС по ставке 5% без вычетов. По информации ФНС в 2025 более 70% упрощенцев с выручкой более 60 млн руб., начиная платить НДС, выбрали этот вариант. Немаловажный критерий для выбора здесь - более простой налоговый учет. Вероятно, что и в 2026 году бизнесмены с еще меньшими оборотами тем более не захотят усложнять себе жизнь.

- Годовая выручка. Здесь нужно учесть, что максимальная выручка для АУСН составляет 60 млн руб. в год. Т.е. речь идет о самых небольших масштабах деятельности, такие компании и ИП часто называют «микробизнесом». И даже допустимой выручки в 60 млн руб. будет достичь не так просто, учитывая ограничения по численности. Поэтому в примерах будем рассматривать выручку 25 млн руб., т.е. сравнительно небольшое превышение над лимитом для перехода на НДС.

Примеры расчетов

Рассмотрим подробно пример расчета для ИП с работниками с объектом «Доходы минус расходы». Налоговая ставка по УСН — 15%, АУСН — 20%.

Расчет для УСН

ФОТ = 25 000 х 15% = 3 750 тыс. руб.

Страховые взносы с ФОТ:

ВЗ = 3750 х 0,3 = 1 125 тыс. руб.

Кроме того, предприниматель должен платить страховые взносы за себя

ВЗип = 57 + 1% х (25 000 тыс. руб. – 17 500 тыс. руб. – 300 тыс. руб.) = 129 тыс. руб.

Начисленные взносы ИП за себя не превышают установленный на 2026 год максимум (379,2 тыс. руб.), поэтому ИП заплатит всю сумму.

Общая сумма страховых взносов:

ВЗо = 1 125 тыс. руб. + 129 тыс. руб. = 1254 тыс. руб.

Начисленные налоги:

УСН = (25 000 тыс. руб. – 17 500 тыс. руб.) х 15% = 1 125 тыс. руб.

НДС = 25 000 тыс. руб. х 5% = 1 250 тыс. руб.

Фискальная нагрузка:

ФНусн = 1254 тыс руб. + 1 125 тыс. руб. + 1250 тыс. руб. = 3 629 тыс. руб.

Расчет для АУСН

Страховые взносы не зависят от выручки и ФОТ:

ВЗ = 3 тыс. руб.

Налог к уплате:

АУСН = (25 000 тыс. руб. – 17 500 тыс. руб.) х 20% = 1 500 тыс. руб.

ФНаусн = 1 125 тыс. руб. + 3 тыс. руб. = 1 503 тыс. руб.

Отношение фискальной нагрузки

ФНаусн / ФНусн = 1503 / 3629 х 100% = 41%

Уменьшим долю ФОТ до 5%. Это должно снизить выгоду от перехода на АУСН, так как для УСН снизится фискальная нагрузка в части взносов. Налоговая ставка по УСН — 15%, АУСН — 20%.

Однако и в этом случае АУСН получается почти вдвое выгоднее.

Теперь аналогично расссчитаем другие варианты. ИП на УСН «Доходы минус расходы» без работников. Налоговая ставка по УСН — 15%, АУСН — 20%.

ИП на УСН «Доходы» с работниками и долей ФОТ 15% от выручки. Налоговая ставка по УСН — 6%, АУСН — 8%.

ИП на УСН «Доходы» с работниками и долей ФОТ 5% от выручки. Налоговая ставка по УСН — 6%, АУСН — 8%.

ИП на УСН «Доходы» без работников. Налоговая ставка по УСН — 6%, АУСН — 8%.

ООО на УСН «Доходы» с долей ФОТ 15% к выручке. Налоговая ставка по УСН — 6%, АУСН — 8%.

ООО на УСН «Доходы» с долей ФОТ 5% к выручке. Налоговая ставка по УСН — 6%, АУСН — 8%.

ООО на УСН «Доходы минус расходы» с долей ФОТ 15% к выручке. Налоговая ставка по УСН — 15%, АУСН — 20%.

ООО на УСН «Доходы минус расходы» с долей ФОТ 5% к выручке. Налоговая ставка по УСН — 15%, АУСН — 20%.

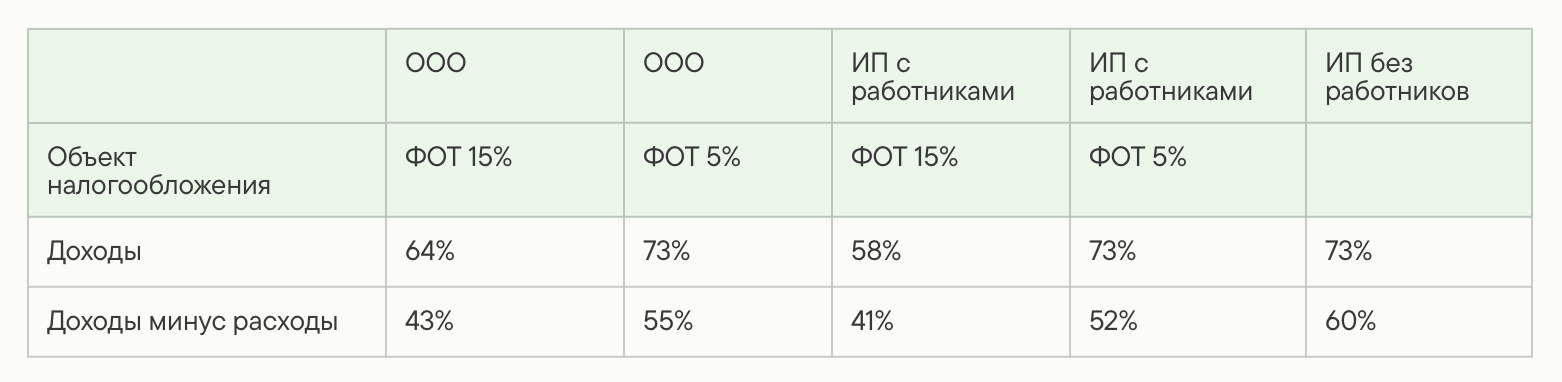

Сведем информацию о разнице в фискальной нагрузке в таблицу

Отношение фискальной нагрузки АУСН/УСН при выборе НДС 5%

Из таблицы видно, что при снижении доли ФОТ фискальная нагрузка при АУСН и УСН сближается, но даже при сравнительно небольшом ФОТ в 5% от выручки отклонение в пользу АУСН составляет более 25%.

Вывод

Если сравнивать с расчетом НДС по ставке 5%, то переход на АУСН будет выгоден практически для всех налогоплательщиков, которые в 2026 году впервые начнут платить НДС.

Всем бизнесменам на УСН и патенте, чья выручка в 2025 году составила от 20 до 60 млн руб. целесообразно проверить соответствие условиям перехода на АУСН и провести расчеты. Если использование АУСН окажется выгодным, то нужно до 31.12.2025 подать уведомление о переходе через личный кабинет налогоплательщика.

Упрощенцы также могут перейти на АУСН и позднее, с начала любого месяца. Но в этом случае придется какое-то время поработать с повышенной налоговой нагрузкой. Поэтому лучше не затягивать с выбором.

Всем бизнесменам на УСН и патенте, чья выручка в 2025 году составила от 20 до 60 млн руб. целесообразно проверить соответствие условиям перехода на АУСН и провести расчеты. Если использование АУСН окажется выгодным, то нужно до 31.12.2025 подать уведомление о переходе через личный кабинет налогоплательщика.

Упрощенцы также могут перейти на АУСН и позднее, с начала любого месяца. Но в этом случае придется какое-то время поработать с повышенной налоговой нагрузкой. Поэтому лучше не затягивать с выбором.

Если же вы решите выбрать расчет НДС по ставке 22% с вычетами, то здесь ситуация сложнее и требует индивидуального подхода. Обращайтесь за консультацией, и мы подберем для вас оптимальный вариант.

Хотите надёжную и удобную бухгалтерию со специалистами из разных областей? Позвоните нам по телефону +7 (495) 999-43-23, напишите в WhatsApp или оставьте заявку в форме.

Если у вас возникли вопросы или понадобилась налоговая консультация бухгалтера, вы всегда можете обратиться в Учёт.pro

Если у вас возникли вопросы или понадобилась налоговая консультация бухгалтера, вы всегда можете обратиться в Учёт.pro