Вопрос:

ИП работает на УСН «Доходы минус расходы» со ставкой 15%. Выручка за 2024 год превысит 60 млн руб.

Доходы за 2023 год — 41 121 657 руб., расходы — 34 273 077 руб., в том числе расходы, не включающие НДС — 1 000 000 руб.

Какой режим налогообложения выбрать ИП с 2025 года, исходя из указанной информации?

Доходы за 2023 год — 41 121 657 руб., расходы — 34 273 077 руб., в том числе расходы, не включающие НДС — 1 000 000 руб.

Какой режим налогообложения выбрать ИП с 2025 года, исходя из указанной информации?

Ответ:

Далее в расчетах будем использовать округленные величины в тыс. руб.

Варианты с УСН «Доходы» включать в сравнение не будем, так как расходы ИП составляют более 80% от доходов, а при таком соотношении УСН «Доходы» невыгоден, даже с учетом вычетов страховых взносов.

Например, по данным за 2023 год налог при УСН «Доходы минус расходы»:

УСНдр = (41 100 – 34 200) х 15% = 1035 тыс. руб.

Налог при УСН «Доходы» был бы равен;

УСНд = 41 100 х 6% = 2 466 руб.

Но из налога при УСН «Доходы» можно вычесть еще страховые взносы, уплаченные ИП за сотрудников и за себя.

Предположим, что взносы ИП за сотрудников составляют 30% от общей суммы расходов без НДС, т.е. 300 тыс. руб. Фактически эта сумма, скорее всего, меньше, так как ИП с выручкой 41 млн руб. относится к малому бизнесу и пользуется льготами по взносам.

Кроме того, ИП еще платит фиксированные страховые взносы за себя и дополнительные 1% взносы в пенсионный фонд с дохода свыше 300 тыс. руб. в год. Под доходом в данном случае следует понимать базу для расчета налога при УСН, т.е. разность между выручкой и расходами (определение КС РФ от 30.01.2020 № 10-0).

Общая сумма страховых взносов ИП за себя за 2023 год:

ВЗ = 46 + (41 100 – 34 200 – 300) х 1% = 112 тыс. руб.

В итоге сумма налога к уплате при УСН «Доходы»:

УСНд = 2 466 – 300 – 112 = 2 054 тыс. руб.

Таким образом, налог при варианте «Доходы» получился почти вдвое больше, чем при варианте «Доходы минус расходы».

Далее сравним три варианта:

Варианты с УСН «Доходы» включать в сравнение не будем, так как расходы ИП составляют более 80% от доходов, а при таком соотношении УСН «Доходы» невыгоден, даже с учетом вычетов страховых взносов.

Например, по данным за 2023 год налог при УСН «Доходы минус расходы»:

УСНдр = (41 100 – 34 200) х 15% = 1035 тыс. руб.

Налог при УСН «Доходы» был бы равен;

УСНд = 41 100 х 6% = 2 466 руб.

Но из налога при УСН «Доходы» можно вычесть еще страховые взносы, уплаченные ИП за сотрудников и за себя.

Предположим, что взносы ИП за сотрудников составляют 30% от общей суммы расходов без НДС, т.е. 300 тыс. руб. Фактически эта сумма, скорее всего, меньше, так как ИП с выручкой 41 млн руб. относится к малому бизнесу и пользуется льготами по взносам.

Кроме того, ИП еще платит фиксированные страховые взносы за себя и дополнительные 1% взносы в пенсионный фонд с дохода свыше 300 тыс. руб. в год. Под доходом в данном случае следует понимать базу для расчета налога при УСН, т.е. разность между выручкой и расходами (определение КС РФ от 30.01.2020 № 10-0).

Общая сумма страховых взносов ИП за себя за 2023 год:

ВЗ = 46 + (41 100 – 34 200 – 300) х 1% = 112 тыс. руб.

В итоге сумма налога к уплате при УСН «Доходы»:

УСНд = 2 466 – 300 – 112 = 2 054 тыс. руб.

Таким образом, налог при варианте «Доходы» получился почти вдвое больше, чем при варианте «Доходы минус расходы».

Далее сравним три варианта:

- Общая система налогообложения (ОСНО) с оплатой НДФЛ по прогрессивной шкале и НДС с учетом налоговых вычетов по ставке 20%.

- УСН «Доходы минус расходы» с оплатой упрощенного налога по ставке 15% и НДС с учетом налоговых вычетов по ставке 20%.

- УСН «Доходы минус расходы» с оплатой упрощенного налога по ставке 15% и НДС без налоговых вычетов по ставке 5%.

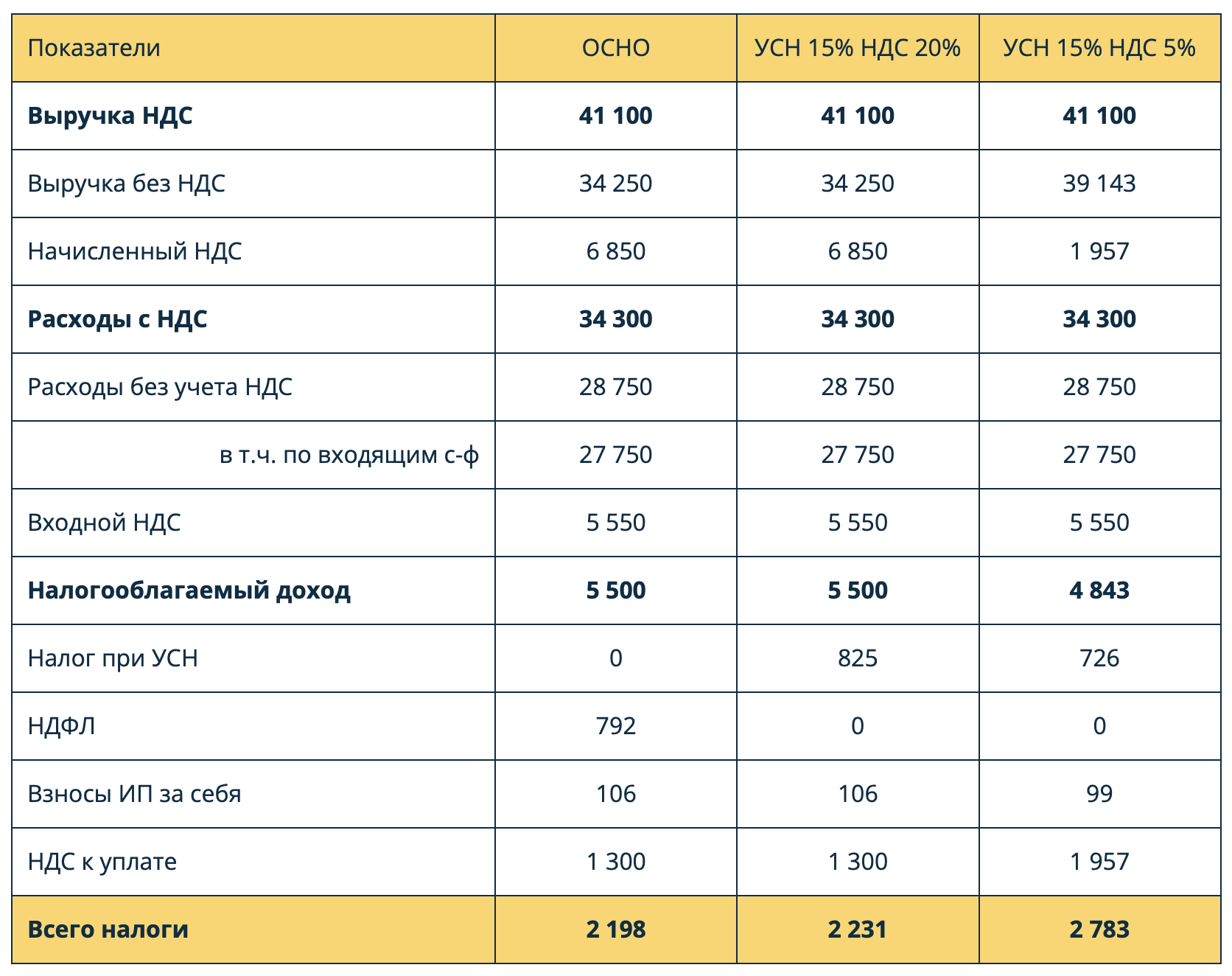

Расчет для ОСНО

Выручка без НДС:

В = 41 100 / 1,2 = 34 250 тыс. руб.

Начисленный НДС:

НДСн = 34 250 х 20% = 6 850 тыс. руб.

Расходы без НДС:

Р = 1000 + (34 300 – 1000) / 1,2 = 1000 + 27 750 = 28 750 тыс. руб.

Входной НДС:

НДСв = 27 750 х 20% = 5 550 тыс. руб.

Налогооблагаемый доход:

НД = 34 250 – 28750 = 5 500 тыс. руб.

НДФЛ по прогрессивной ставке:

НДФЛ = 2 400 х 13% + 2 600 х 15% + 500 х 18% = 792 тыс. руб.

Страховые взносы ИП за себя:

ВЗ = 54 + (5 500 – 300) х 1% = 106 тыс. руб.

НДС к уплате:

НДСу = 6 850 тыс. руб. – 5 550 тыс. руб. = 1 300 тыс. руб.

Общая налоговая нагрузка с учетом взносов ИП за себя

НН = 792 + 106 + 1 300 = 2 198 тыс. руб.

Расчет для УСН 15% и НДС 20%

Выручка без НДС:

В = 41 100 / 1,2 = 34 250 тыс. руб.

Начисленный НДС:

НДСн = 34 250 х 20% = 6 850 тыс. руб.

Расходы без НДС:

Р = 1000 + (34 300 – 1000) / 1,2 = 1000 + 27 750 = 28 750 тыс. руб.

Входной НДС:

НДСв = 27 750 х 20% = 5 550 тыс. руб.

Налогооблагаемый доход:

НД = 34 250 – 28750 = 5 500 тыс. руб.

Упрощенный налог:

УСН = 5 500 х 15% = 825 тыс. руб.

Страховые взносы ИП за себя:

ВЗ = 54 + (5 500 – 300) х 1% = 106 тыс. руб.

НДС к уплате:

НДСу = 6 850 тыс. руб. – 5 550 тыс. руб. = 1 300 тыс. руб.

Общая налоговая нагрузка с учетом взносов ИП за себя

НН = 825 + 106 + 1 300 = 2 231 тыс. руб.

Расчет для УСН 15% и НДС 5%

Выручка без НДС:

В = 41 100 / 1,05 = 39 143 тыс. руб.

Начисленный НДС:

НДСн = 39 143 х 5% = 1 957 тыс. руб.

Расходы без НДС:

Р = 1000 + (34 300 – 1000) / 1,2 = 1000 + 27 750 = 28 750 тыс. руб.

Входной НДС:

НДСв = 27 750 х 20% = 5 550 тыс. руб.

Налогооблагаемый доход:

НД = 39 143 – 34 300 = 4 843 тыс. руб.

Упрощенный налог:

УСН = 4 843 х 15% = 726 тыс. руб.

Страховые взносы ИП за себя:

ВЗ = 54 + (4 843 – 300) х 1% = 99 тыс. руб.

НДС к уплате:

НДСу = 39 143 х 5% = 1 957 тыс. руб.

Общая налоговая нагрузка с учетом взносов ИП за себя:

НН = 726 + 99 + 1 957 = 2 783 тыс. руб.

Из расчетов видно, что вариант УСН 15% с НДС 5% менее выгоден, а варианты ОСНО и УСН 15% с НДС 20% практически сопоставимы, а при ОСНО налоговая нагрузка даже немного меньше.

Однако, на наш взгляд, переходить на ОСНО в данном случае нецелесообразно. Дело в том, что расчет проведен для выручки 2023 года 41 млн руб. в год и соответствующей прибыли. В 2025 году выручка превысит 60 млн руб., соответственно, прибыль также вырастет. Поэтому повышенная ставка НДФЛ 18% (и при дальнейшем росте – 20% и 22%) будет применяться к большей сумме дохода, т.е. налоговая нагрузка по НДФЛ превысит УСН. А порядок расчета НДС и страховых взносов для обоих вариантов останется неизменным.

Однако, на наш взгляд, переходить на ОСНО в данном случае нецелесообразно. Дело в том, что расчет проведен для выручки 2023 года 41 млн руб. в год и соответствующей прибыли. В 2025 году выручка превысит 60 млн руб., соответственно, прибыль также вырастет. Поэтому повышенная ставка НДФЛ 18% (и при дальнейшем росте – 20% и 22%) будет применяться к большей сумме дохода, т.е. налоговая нагрузка по НДФЛ превысит УСН. А порядок расчета НДС и страховых взносов для обоих вариантов останется неизменным.

Например, увеличим выручку и прибыль, которые мы использовали в расчетах, на 50%. Получим следующие показатели.

Выручка с НДС:

41 100 х 1,5 = 61 650 тыс. руб.

Налогооблагаемый доход:

5500 х 1,5 = 8 250 тыс. руб.

НДФЛ = 2 400 х 13% + 2 600 х 15% + 3250 х 18% = 1287 тыс. руб.

УСН = 8250 х 15% = 1 238 тыс. руб.

Таким образом, уже при небольшом превышении лимита выручки в 60 млн руб. НДФЛ станет больше, чем налог при УСН. И при дальнейшем развитии бизнеса эта разница вследствие применения прогрессивной шкалы НДФЛ будет увеличиваться.

Вывод

Исходя из представленных данных, при превышении в 2024 году лимита выручки в 60 млн руб., наиболее целесообразным вариантом для ИП будет в 2025 году остаться на УСН «Доходы минус расходы» и платить НДС на общих основаниях: по ставке 20% с вычетами.

Хотите надёжную и удобную бухгалтерию со специалистами из разных областей? Позвоните нам по телефону +7 (495) 999-43-23, напишите в WhatsApp или оставьте заявку в форме.

Если у вас возникли вопросы или понадобилась налоговая консультация бухгалтера, вы всегда можете обратиться в Учёт.pro

Если у вас возникли вопросы или понадобилась налоговая консультация бухгалтера, вы всегда можете обратиться в Учёт.pro