Многие предприниматели организуют свой бизнес в виде группы компаний. Чтобы объективно оценить финансовые показатели в этом случае, потребуется консолидированная отчетность. Расскажем, что это такое и как ее правильно составить.

Если просто суммировать показатели отчетных форм всех компаний, входящих в группу, то итоговые цифры, скорее всего, будут завышены. Дело в том, что обычно участники группы продают товары и оказывают услуги не только сторонним организациям, но и друг другу. В таких случаях одна и та же отгрузка или поступление денег при сложении будут учтены несколько раз.

Рассмотрим группу компаний, которая занимается производством обуви и состоит из трех юридических лиц:

Управляющая компания работает без НДС, две остальные компании группы — с НДС.

30 сентября 2022 года были следующие операции:

Если сложить все эти суммы, то получится 250 + 320 + 410 = 980 тыс. руб. Но фактически группа компаний получила выручку только в сумме 410 тыс. руб. — от продажи обуви сторонним покупателям. Вся остальная реализация — внутренняя и не приносит дохода бизнесу в целом.

Далее рассмотрим, как проводить консолидацию на примере двух основных форм управленческой отчетности.

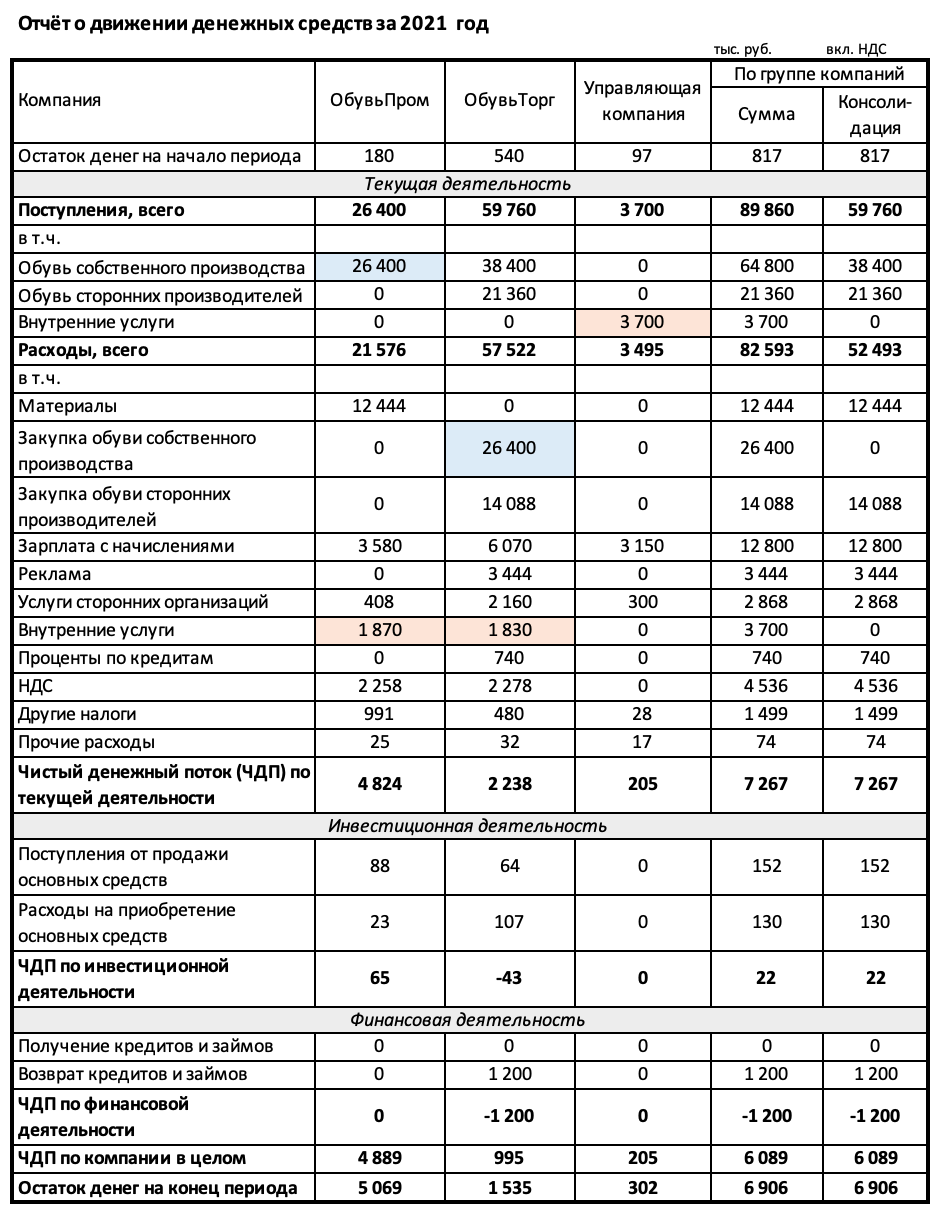

Чтобы получить консолидированную информацию о финансовых потоках группы компаний, необходимо исключить внутренние обороты. С этой целью нужно выделить отдельные строки для внутренних поступлений и выплат и исключить их из консолидации.

В таблице ниже внутренние обороты одного вида выделены одинаковым цветом:

Обороты по поступлениям и расходам при суммировании и консолидации могут существенно отличаться. Но, если отчет составлен правильно, то консолидированный чистый денежный поток (ЧДП) должен равняться сумме ЧДП по отдельным организациям.

Отклонение по ЧДП может быть только в одном случае — если компания-плательщик провела платеж внутри группы в последний день периода, а на счет получателя деньги поступили уже в следующем периоде. Здесь, чтобы убрать отклонение, можно учесть оба платежа в одном из двух смежных периодов, на усмотрение составителя отчета.

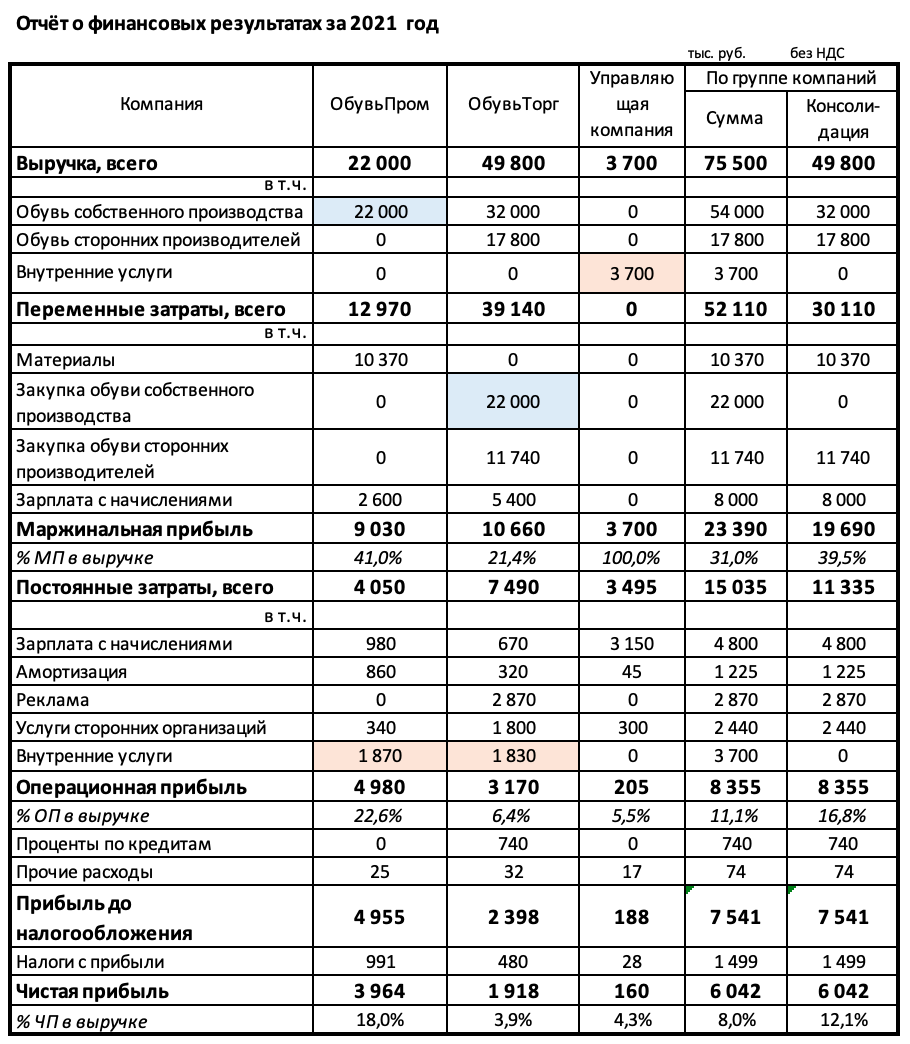

Принцип здесь такой же, как и при консолидации отчета о движении денег — следует исключить внутренние обороты. Если все или некоторые компании группы работают с НДС, то показатели нужно включать в отчет без этого налога.

В таблице выше показана ситуация, когда консолидированная прибыль по группе компаний равна сумме прибылей отдельных организаций. Но, в отличие от отчета о движении денег, в отчете о финансовых результатах это равенство может не соблюдаться.

Отклонение между суммарной и консолидированной прибылью не обязательно говорит об ошибке в расчетах. Дело в том, что выручка по начислению у одной компании не всегда соответствует расходам у ее партнера по сделке.

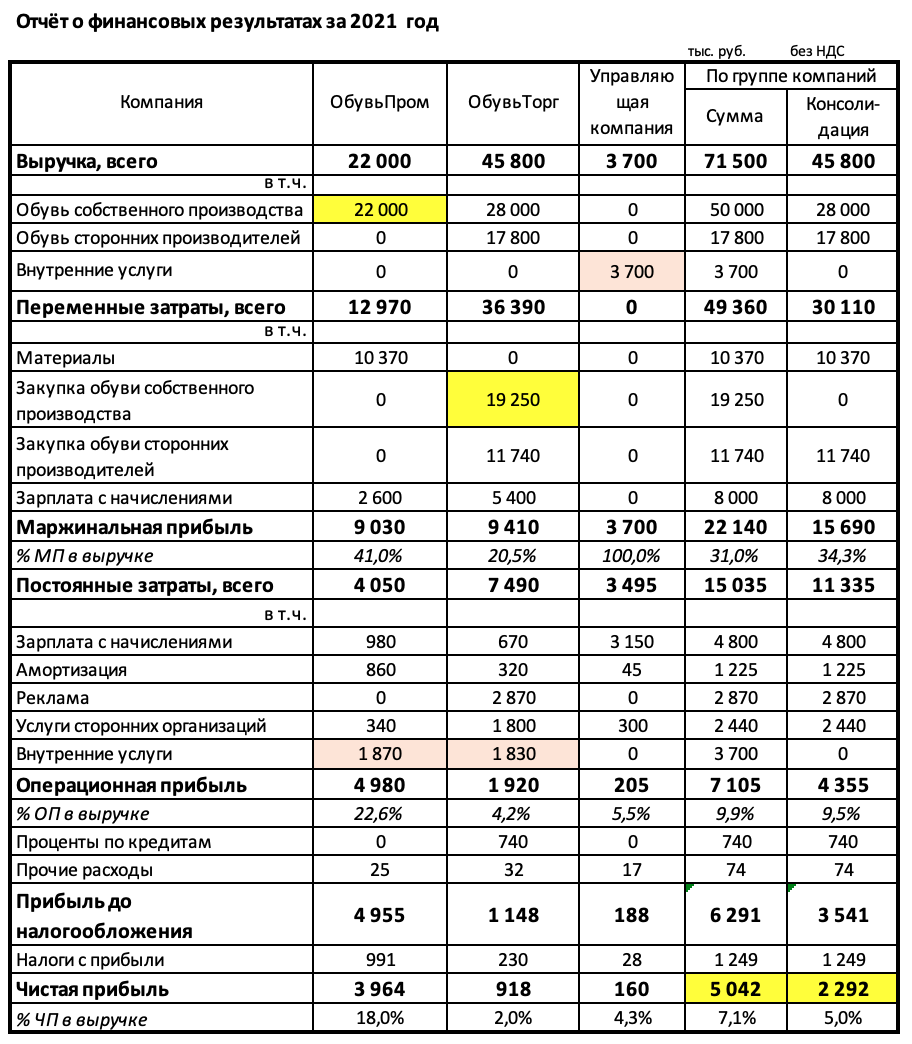

Такой пример рассмотрен в таблице ниже. Компания «ОбувьПром» отгрузила компании «ОбувьТорг» партию обуви на сумму 22 000 руб. без НДС. Но торговая компания реализовала в этом периоде не всю приобретенную обувь. Поэтому у нее на расходы было списано меньше — 19 250 руб. без НДС.

Разница по чистой прибыли между суммой и консолидацией равна отклонению между стоимостью отгруженной и списанной за период обуви:

22 000 – 19 250 = 5 042 – 2 292 = 2 750 тыс. руб.

На эту сумму увеличатся за период остатки обуви собственного производства на складе ООО «ОбувьТорг».

Возможна и обратная ситуация: компания будет списывать в текущем отчетном периоде стоимость товаров или других ценностей, приобретенных внутри группы в прошлых периодах.

Но в любом случае для проверки нужно сопоставить отклонение по чистой прибыли и изменение стоимости складских остатков материальных ценностей, приобретенных внутри группы компаний. Если эти суммы равны, то отчет составлен без ошибок.

Консолидация управленческой отчетности позволяет увидеть реальные финансовые показатели группы компаний без учета внутренних оборотов.

Чтобы проверить, верно ли составлен сводный отчет, нужно сравнить суммарные и консолидированные показатели по чистой прибыли и чистому денежному потоку. Если есть отклонения — следует также учесть дополнительную информацию: платежи в конце периода и изменение складских остатков.