Дивиденды – это доход, который получают учредители организации при распределении прибыли, остающейся после налогообложения.

Даже если компания работала в прибыль, это не значит, что можно сразу получить дивиденды. В идеале, чтобы разобраться в правилах, надо знать бухучет, но мы не будем загружать вас терминами типа «Капитал и резервы» и «Доходы будущих периодов». Зато расскажем, сколько денег можно забирать и в каком случае.

Допустим, вы единственный учредитель компании с прибылью за последний год в полмиллиона. Вы можете забрать ее себе, после оплаты налогов получится 435 000 рублей. Это при ставке НДФЛ 13%, а бывает еще 15% для нерезидентов.

Если у вас акционерное общество, прибыль, которую делите вы и другие акционеры, называется дивидендами. Если у вас ООО — частью прибыли. По сути, дивиденды и часть прибыли — одно и то же, поэтому чтобы не путаться, будем всегда писать «дивиденды».

Дивиденды получают участники компании. Участники — это люди или юрлица, у которых есть доля в уставном капитале.

Как минимум у компании есть один участник — это учредитель. Все остальные долю могут купить, унаследовать или получить в подарок на Рождество.

Права и обязанности учредителей описывает закон об ООО. Вообще учредители могут не ходить на работу и даже не управлять компанией, только собираться раз в год и получать дивиденды.

Дивиденды — это прибыль после оплаты налогов. Поэтому дивиденды нельзя получить авансом: сначала бухгалтер отчитается, а потом вы узнаете, сколько можно забрать.

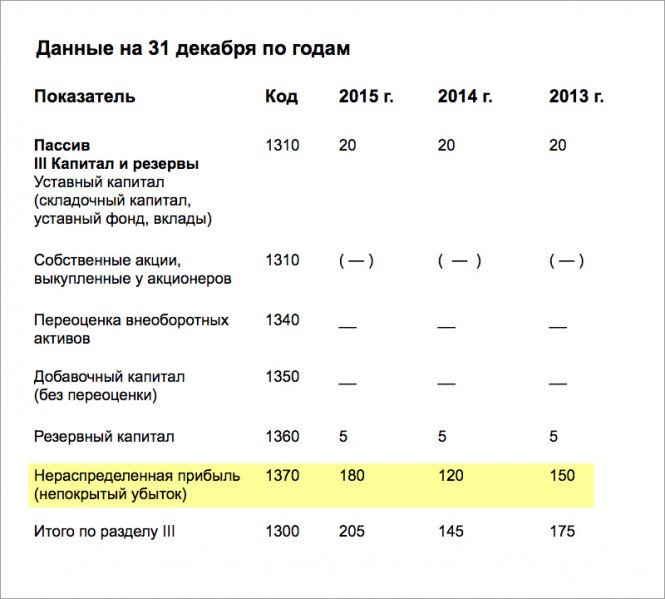

Чтобы узнать размер дивидендов, попросите у бухгалтера отчетность. Вам нужен пункт «Нераспределенная прибыль (непокрытый убыток)». В нем — прибыль за всё время компании: если компании пять лет и вы пять лет не брали дивиденды, увидите сумму за пять лет. Если из прибыли что-то забирали, сумма будет меньше на размер дивидендов.

Необязательно получать дивиденды с прибыли за год, который идет или только что закончился. Если прибыль была, но дивиденды не получали, можно получить за любой прошлый период. У вас накопилось десять миллионов прибыли за 2014-2016 годы, забирайте из компании хоть всё.

Даже если компания получила прибыль, ее не всегда получится забрать. Главные причины для отказа — компания вот-вот станет банкротом, есть непокрытый убыток или учредители недоплатили уставный капитал.

Эти причины есть в бухгалтерской отчетности, и бухгалтер в них хорошо разбирается. Поэтому мы не будем путать бухгалтерскими терминами, только расскажем суть.

У компании непокрытый убыток. Хотите дивиденды, а три года в убытке, дивиденды отменяются. При этом размер убытка не имеет значения.

По итогам 2015 года у компании убыток на миллион рублей. В 2016 году компания исправилась и заработала 800 000 рублей. Кажется, можно получить дивиденды, но нет.

По итогам двух лет компания всё еще в минусе: 1 млн — 800 000 рублей = 200 000 рублей. Пока компания не погасит убыток, дивиденды никто не получит.

В 2017 году компания получит прибыль в 500 тысяч рублей. Тогда она выйдет в плюс и получит право на дивиденды. Из пятисот тысяч двести уйдут на убыток, а триста можно забрать дивидендами.

Компания не внесла уставный капитал. Обязательный минимум для компании — 10 000 рублей. Капитал не может быть меньше этой суммы, зато может быть больше.

Учредитель сам решает, каким будет капитал, и записывает решение в учредительные документы компании. Если он не оплатил кусок капитала, который сам же придумал, дивиденды тоже отменяются.

Компания — банкрот, вот-вот им станет или станет из-за выплаты дивидендов. Если компания не выполняет обязательства перед клиентами и сотрудниками, дивидендов не видать.

Стоимость чистых активов меньше уставного и резервного капитала или станет меньше после выплаты дивидендов. Если переводить на человеческий, компании не должно стать хуже из-за дивидендов.

Активы компании — 1 млн рублей. Долгосрочные и краткосрочные обязательства — 800 000 рублей.

Чистые активы активы считаем по формуле: активы минус обязательства. Подставляем значения, получается: чистые активы = 1 млн — 800 000 = 200 000.

Если уставный капитал больше 200 000 рублей, дивиденды забирать нельзя. Если меньше — забирайте сколько хотите.

Компания не оплатила долю участников. Работает то же правило: пока компания не выплатит долги, дивиденды забирать нельзя.

Получить от бухгалтера отчетность за год. Убедиться, что компания в плюсе и нет непокрытых убытков. Официально подтвердить готовность платить дивиденды. Если в компании несколько участников, собирайте собрание участников и подписывайте протокол. Если участник один, подписывайте решение о выплате. Заплатить налоги с дивидендов.

Чтобы получить дивиденды, участники проходят два этапа: сначала официально принимают решение о выплате, а потом выплачивают. Принимать решение можно не чаще раза в квартал, а выплачивать — когда угодно, по желанию участников.

Принимать решение чаще раза в год — хоть и законно, но опасно. Дивиденды можно забирать из прибыли, а прибыль вы знаете только в конце года. Если заберете в начале года, рискуете забрать лишнее и переплатить налоги.

В первом полугодии компания заработала прибыль — 1 млн рублей. Участники решили, что до конца года получат еще, и забрали весь миллион.

В конце года гендиректор с бухгалтером решили поправить отчетность, и прибыль за первое полугодие сократилась на сто тысяч. Получается, участники забрали лишнее.

Участникам придется вернуть лишнее. А если не вернут, компании заплатит страховые взносы и будет исправлять отчетность.

Получать дивиденды можно и раз в месяц. Но налоговая может решить, что так компания выплачивает зарплату и экономит на страховых взносах. Придется объясняться.

Если вы единственный участник компании, вы забираете всё. У компании миллион в дивидендах — миллион ваш. Если участников несколько, придется делиться.

Делитесь прибылью, как хотите. Чаще всего компания выплачивает дивиденды пропорционально доле в компании. Ваша доля 60%, значит, вы получаете 60% дивидендов.

Можно платить непропорционально: ваша доля 20%, а вы договорились с другими участниками, что получаете треть дивидендов. Это законно, если решение принято на собрании участников, все участники проголосовали «за» и порядок раздела дивидендов описывает устав.

Разница только в налогах. Если делить дивиденды пропорционально, участники платят налоги по ставкам для дивидендам. Если не пропорционально, участники-физлица платят 13% с выплаты, участники-компании — 20%.

Нельзя заранее сказать, какой вариант выгоднее. Размер ставок для дивидендов зависят от того, кто участник — резидент или нерезидент, физлицо или компания, сколько дней владеет долей в компании. Для расчета зовите бухгалтера.

Чтобы получить дивиденды, сначала надо официально принять решение о выплате. Официально — это составить документ, протокол или решение.

Для компании с несколькими участниками подходит протокол. Его можно подписать только на собрании участников — это обязательное условие по закону. Если вы единственный участник, собираться ни с кем не нужно, а вместо протокола готовьте решение — такой же протокол, но для одного.

Цель протокола — подтвердить факт решения о выплате дивидендов. Еще он помогает понять, как участники получат дивиденды. Чаще всего порядок описывает устав компании, но если нет, для описания подойдет протокол. Напишите, какому участнику какая доля полагается, через сколько дней после собрания компания выплатит, на какой счет переведет.

Со сроком выплаты есть подвох. Если в уставе и протоколе нет срока, компания обязана выплатить дивиденды за 60 дней после подписания протокола или решения.

Вообще тема с собранием участников и протоколами — большая и сложная, в ней много деталей и скрытых рисков, поэтому тема заслуживает отдельной статьи.

Бывает, что владелец бизнеса ищет хитрые способы забрать деньги из компании. Типа поменьше платить налогов, не возиться с документами и вообще не тратить на это время.

Сначала хитрые способы помогают экономить, а потом приходит налоговая и заводит карусель.