Российское налоговое законодательство с начала 2025 года существенно изменится. Это связано со вступлением в силу нового закона от 12.07.2024 № 176-ФЗ.

Расскажем о том, какие изменения с 2025 года появятся в порядке начисления НДФЛ.

Расскажем о том, какие изменения с 2025 года появятся в порядке начисления НДФЛ.

Содержание:

Новые налоговые ставки

Прогрессивная шкала НДФЛ

Строго говоря, прогрессивная шкала НДФЛ для большинства видов доходов действует в РФ уже с 2021 года. Но сейчас (в 2024 году) она пока двухступенчатая. Годовой доход до 5 млн руб. облагается НДФЛ по ставке 13%, а свыше этой суммы — по ставке 15%.

С 2025 года появится пять уровней налоговых ставок по НДФЛ.

Указанная прогрессивная шкала относится к:

1) Доходам налоговых резидентов РФ, перечисленным в п 2.1 ст. 210 НК РФ (в редакции закона № 176-ФЗ), в частности:

2) Доходам отдельных категорий налоговых нерезидентов РФ (пп. «д» п. 36 ст. 2 закона № 176-ФЗ), в частности:

1) Доходам налоговых резидентов РФ, перечисленным в п 2.1 ст. 210 НК РФ (в редакции закона № 176-ФЗ), в частности:

- доходам по трудовым договорам и договорам ГПХ;

- доходам ИП, которые работают на общей налоговой системе;

- выигрышам в лотереях и азартных играх;

- доходам участников инвестиционных товариществ;

- прибыли контролируемых иностранных компаний (КИК); о том, как изменится облагаемая база при уплате НДФЛ с фиксированной прибыли КИК, расскажем ниже.

2) Доходам отдельных категорий налоговых нерезидентов РФ (пп. «д» п. 36 ст. 2 закона № 176-ФЗ), в частности:

- высококвалифицированных иностранных специалистов;

- иностранных работников на патенте;

- удаленных сотрудников российских компаний, которые трудятся из-за рубежа.

Пример

Петров работает коммерческим директором в крупной российской оптовой компании. Его доход за 2024 год составил 5 600 000 руб. По правилам 2024 года работодатель удержал с дохода Петрова:

НДФЛ24 = 5 000 000 руб. х 13% + 600 000 руб. х 15% = 740 000 тыс. руб.

Если доход Петрова сохранится и в 2025 году, то ему придется заплатить больше:

НДФЛ25 = 702 000 руб. + 600 000 руб. х 18% = 810 000 руб.

Впрочем, надо отметить, что большинства российских налогоплательщиков рост ставок НДФЛ не коснется.

По данным Росстата, среднемесячная зарплата в РФ за 2 квартал 2024 года составила 86,5 тыс. руб., что соответствует 1,04 млн руб. в год. Это более чем в два раза ниже, чем лимит, после которого начинают применяться повышенные ставки НДФЛ (2,4 млн руб.).

Кроме того, с 2025 года, для ряда видов доходов и категорий плательщиков будут действовать специальные правила расчета НДФЛ, о которых расскажем далее.

По данным Росстата, среднемесячная зарплата в РФ за 2 квартал 2024 года составила 86,5 тыс. руб., что соответствует 1,04 млн руб. в год. Это более чем в два раза ниже, чем лимит, после которого начинают применяться повышенные ставки НДФЛ (2,4 млн руб.).

Кроме того, с 2025 года, для ряда видов доходов и категорий плательщиков будут действовать специальные правила расчета НДФЛ, о которых расскажем далее.

Особенности ставок НДФЛ для отдельных видов доходов и категорий плательщиков

Есть ситуации, когда НДФЛ с 2025 года нужно будет платить по специальным правилам.

Двухступенчатая шкала со ставкой 13% до 2,4 млн руб. в год и 15% — свыше 2,4 млн руб. в год будет применена для видов доходов, указанных в пп «в» п. 23 ст. 2 закона № 176-ФЗ, в частности:

Таким образом, дивиденды и зарплата с 2025 года будут облагаться по разным шкалам ставок НДФЛ, причем для дивидендов при суммах от 5 млн руб. в год налог получится ниже.

Нередко учредители компании занимают в ней руководящие должности и получают зарплату. В таких случаях бухгалтеру компании будет важно:

Также двухступенчатая шкала НДФЛ, но со ставкой 13% для доходов до 5 млн руб. в год и 15% — при превышении указанной суммы (т.е. по действующим в 2024 году правилам) будет с 2025 года применяться для:

Доходы нерезидентов от дивидендов российских компаний теперь облагаются НДФЛ по ставке 15% вне зависимости от суммы. Этот порядок уже действует с 14.07.2024 (п. 3 ст. 224 НК РФ).

Есть ситуации, когда НДФЛ с 2025 года нужно будет платить по специальным правилам.

Двухступенчатая шкала со ставкой 13% до 2,4 млн руб. в год и 15% — свыше 2,4 млн руб. в год будет применена для видов доходов, указанных в пп «в» п. 23 ст. 2 закона № 176-ФЗ, в частности:

- продажи недвижимости и другого имущества, кроме ценных бумаг;

- страховых выплат;

- дивидендов;

- процентов по вкладам.

Таким образом, дивиденды и зарплата с 2025 года будут облагаться по разным шкалам ставок НДФЛ, причем для дивидендов при суммах от 5 млн руб. в год налог получится ниже.

Нередко учредители компании занимают в ней руководящие должности и получают зарплату. В таких случаях бухгалтеру компании будет важно:

- Помнить о разных правилах расчета НДФЛ по зарплате и дивидендам.

- При выплатах от 5 млн руб. в год быть готовым к спорам с налоговиками. Проверяющие могут заподозрить, что компания выдает своим учредителям часть зарплаты в виде дивидендов, чтобы сэкономить на налоге.

Также двухступенчатая шкала НДФЛ, но со ставкой 13% для доходов до 5 млн руб. в год и 15% — при превышении указанной суммы (т.е. по действующим в 2024 году правилам) будет с 2025 года применяться для:

- Военных и других силовиков — по доходам, связанным с участием в СВО (пп. «г» п. 23 ст. 2 закона № 176-ФЗ);

- Всех налогоплательщиков, которые получают надбавки за работу на Крайнем Севере и приравненных территориях — по указанным надбавкам и районным коэффициентам. (пп. «д» п. 23 ст. 2 закона № 176-ФЗ).

Доходы нерезидентов от дивидендов российских компаний теперь облагаются НДФЛ по ставке 15% вне зависимости от суммы. Этот порядок уже действует с 14.07.2024 (п. 3 ст. 224 НК РФ).

Отмена и корректировка налоговых льгот по НДФЛ

Для нерезидентов будет отменена налоговая льгота при продаже долей в российских компаниях и отдельных категорий акций по сроку владения.

В большинстве случаев этот срок составляет пять лет, а для акций, связанных с высокотехнологичным (инновационным) сектором экономики — 1 год (п. 17.2 и 17.2-1 ст. 217 НК РФ).

С 1 января 2025 года указанная льгота останется только для резидентов РФ. Причем действовать она будет только в пределах дохода в 50 млн руб. в год (п. 27 ст. 2 закона № 176-ФЗ).

По договорам добровольного страхования жизни все суммы, выплаченные страховой компанией сверх ранее перечисленных налогоплательщиком взносов, с 2025 года будут облагаться НДФЛ (п. 24 ст. 2 закона № 176-ФЗ)

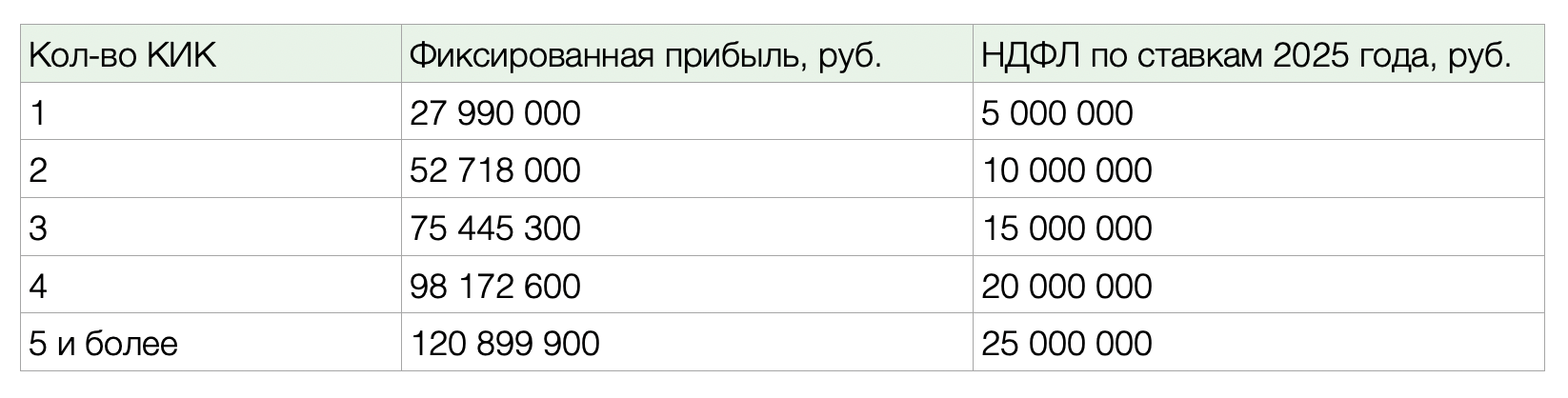

Для тех, кто платит налог с фиксированной прибыли нескольких КИК, вырастет облагаемая база. В 2024 году такой налогоплательщик заплатит НДФЛ с 34 000 000 руб. в год, вне зависимости от количества подконтрольных компаний (п. 2 ст. 227.2 НК РФ). Сумма налога по действующим в 2024 году правилам составит:

НДФЛ = 5 000 000 руб. х 13% + 29 000 000 руб. х 15% = 5 000 000 руб.

С 2025 года база при фиксированной уплате НДФЛ будет зависеть от количества КИК (п. 40 ст. 2 закона от 12.07.2024 № 176-ФЗ)

В большинстве случаев этот срок составляет пять лет, а для акций, связанных с высокотехнологичным (инновационным) сектором экономики — 1 год (п. 17.2 и 17.2-1 ст. 217 НК РФ).

С 1 января 2025 года указанная льгота останется только для резидентов РФ. Причем действовать она будет только в пределах дохода в 50 млн руб. в год (п. 27 ст. 2 закона № 176-ФЗ).

По договорам добровольного страхования жизни все суммы, выплаченные страховой компанией сверх ранее перечисленных налогоплательщиком взносов, с 2025 года будут облагаться НДФЛ (п. 24 ст. 2 закона № 176-ФЗ)

Для тех, кто платит налог с фиксированной прибыли нескольких КИК, вырастет облагаемая база. В 2024 году такой налогоплательщик заплатит НДФЛ с 34 000 000 руб. в год, вне зависимости от количества подконтрольных компаний (п. 2 ст. 227.2 НК РФ). Сумма налога по действующим в 2024 году правилам составит:

НДФЛ = 5 000 000 руб. х 13% + 29 000 000 руб. х 15% = 5 000 000 руб.

С 2025 года база при фиксированной уплате НДФЛ будет зависеть от количества КИК (п. 40 ст. 2 закона от 12.07.2024 № 176-ФЗ)

В 2024 году при продаже недвижимости ниже, чем за 70% от кадастровой стоимости для налогообложения применяется кадастровая стоимость, умноженная на 0,7 (п. 2 ст. 214.10 НК РФ).

С 2025 года региональные органы власти получат право повышать этот коэффициент вплоть до 1 (п. 26 ст. 2 закона № 176-ФЗ). Получается, что в таких регионах налоговая база по НДФЛ при продаже недвижимости в любом случае будет не ниже кадастровой стоимости объекта.

С 2025 года региональные органы власти получат право повышать этот коэффициент вплоть до 1 (п. 26 ст. 2 закона № 176-ФЗ). Получается, что в таких регионах налоговая база по НДФЛ при продаже недвижимости в любом случае будет не ниже кадастровой стоимости объекта.

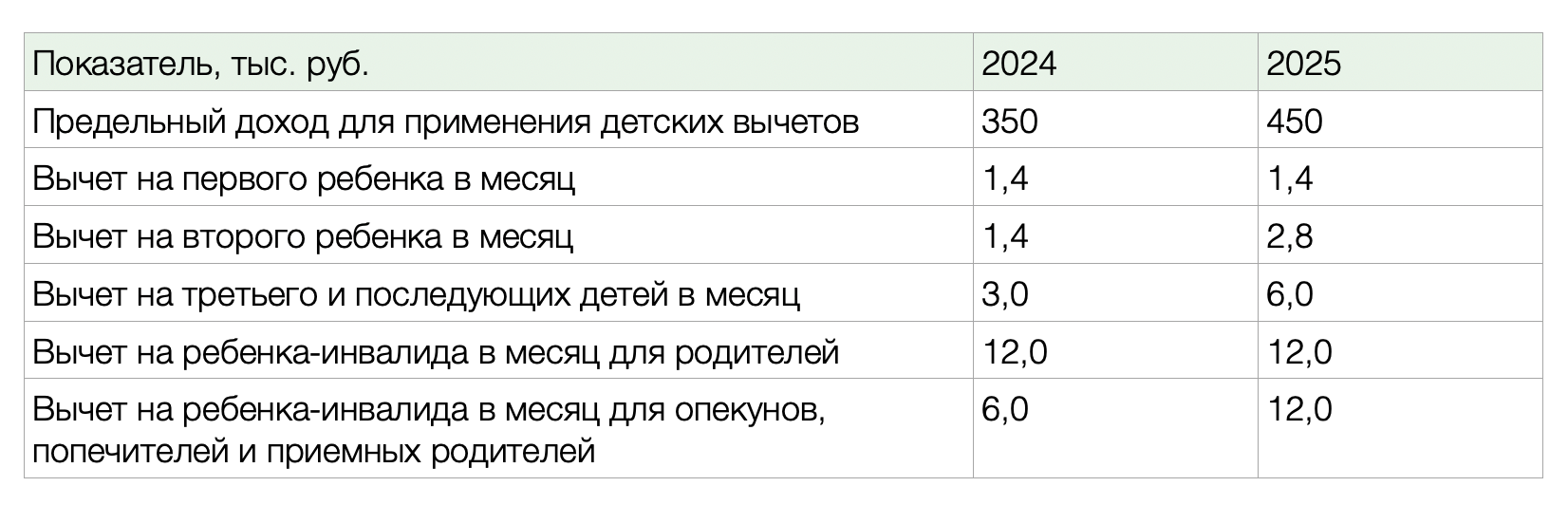

Увеличиваются налоговые вычеты по НДФЛ

Теперь перейдем к положительным для налогоплательщиков моментам. Они тоже есть и касаются применения налоговых вычетов.

Одновременно с ростом ставок НДФЛ с 2025 года увеличатся и вычеты по нему, а также появится один новый.

Рост коснется большинства вычетов на детей, а также лимита годового дохода, до которого их можно применять (п. 28 ст. 2 закона № 176 ФЗ). Для удобства представим информацию в виде таблицы.

Одновременно с ростом ставок НДФЛ с 2025 года увеличатся и вычеты по нему, а также появится один новый.

Рост коснется большинства вычетов на детей, а также лимита годового дохода, до которого их можно применять (п. 28 ст. 2 закона № 176 ФЗ). Для удобства представим информацию в виде таблицы.

С 1 января 2025 года появится полностью новый вычет — в сумме 18 тыс. руб. в год для тех, кто сдаст нормы ГТО. Для того, чтобы его получить, нужно будет выполнить дополнительное условие — пройти в этом же году диспансеризацию (п. 28 ст. 2 закона № 176 ФЗ).

Возврат НДФЛ семьям с детьми с 2026 года

Другой положительный момент в реформе НДФЛ касается семей с двумя и более детьми с невысокими доходами.

Начиная с 2026 года они смогут получить своеобразный «кэшбек» по НДФЛ. Таким семьям пересчитают налог за предыдущий год так, как будто он был начислен по ставке 6%, а разницу вернут.

Условия для получения возврата НДФЛ следующие (ст. 1 закона от 13.07.2024 № 179-ФЗ):

Получить возврат НДФЛ могут оба родителя (опекуна, попечителя). С заявлением нужно обратиться в отделение СФР с 1 июня до 1 октября года, следующего за годом начисления НДФЛ. Первый раз это можно будет сделать после 1 июня 2026 года по НДФЛ за 2025 год.

Подробный регламент назначения и получения выплаты будет позднее разработан и утвержден Правительством РФ.

Если семья имеет доход ниже прожиточного минимума, то, скорее всего, доходы родителей (опекунов, попечителей) будут не выше 2,4 млн руб. в год. Т.е. они будут облагаться по минимальной ставке 13%. Поэтому такие семьи в большинстве случаев смогут получить от государства возврат налога в размере 7% от годового дохода (13% – 6%).

Начиная с 2026 года они смогут получить своеобразный «кэшбек» по НДФЛ. Таким семьям пересчитают налог за предыдущий год так, как будто он был начислен по ставке 6%, а разницу вернут.

Условия для получения возврата НДФЛ следующие (ст. 1 закона от 13.07.2024 № 179-ФЗ):

- В семье должно быть двое и более детей до 18 лет, или до 23 лет, если они обучаются по очной форме;

- Доход семьи в расчете на 1 человека за предыдущий год должен быть не выше 1,5 прожиточного минимума в регионе;

- У заявителя не должно быть задолженности по выплате алиментов.

Получить возврат НДФЛ могут оба родителя (опекуна, попечителя). С заявлением нужно обратиться в отделение СФР с 1 июня до 1 октября года, следующего за годом начисления НДФЛ. Первый раз это можно будет сделать после 1 июня 2026 года по НДФЛ за 2025 год.

Подробный регламент назначения и получения выплаты будет позднее разработан и утвержден Правительством РФ.

Если семья имеет доход ниже прожиточного минимума, то, скорее всего, доходы родителей (опекунов, попечителей) будут не выше 2,4 млн руб. в год. Т.е. они будут облагаться по минимальной ставке 13%. Поэтому такие семьи в большинстве случаев смогут получить от государства возврат налога в размере 7% от годового дохода (13% – 6%).

Вывод

Для большинства видов доходов, включая доходы от трудовой деятельности, вводится прогрессивная пятиступенчатая шкала НДФЛ со ставками от 13% до 22%.

Для отдельных видов доходов и категорий плательщиков сохранится двухступенчатая шкала со ставками 13% и 15%.

Также с 2025 года будут отменены некоторые льготы по НДФЛ или сокращена область их применения.

Положительным для налогоплательщиков будет увеличение «детских» вычетов, а также появление нового вычета для тех, кто сдаст нормы ГТО.

Также семьи с двумя и более детьми и доходами ниже 1,5 регионального прожиточного минимума смогут, начиная с 2026 года, вернуть часть уплаченного НДФЛ.

Для отдельных видов доходов и категорий плательщиков сохранится двухступенчатая шкала со ставками 13% и 15%.

Также с 2025 года будут отменены некоторые льготы по НДФЛ или сокращена область их применения.

Положительным для налогоплательщиков будет увеличение «детских» вычетов, а также появление нового вычета для тех, кто сдаст нормы ГТО.

Также семьи с двумя и более детьми и доходами ниже 1,5 регионального прожиточного минимума смогут, начиная с 2026 года, вернуть часть уплаченного НДФЛ.

Хотите надёжную и удобную бухгалтерию со специалистами из разных областей? Позвоните нам по телефону +7 (495) 999-43-23, напишите в WhatsApp или оставьте заявку в форме.

Если у вас возникли вопросы или понадобилась налоговая консультация бухгалтера, вы всегда можете обратиться в Учёт.pro

Если у вас возникли вопросы или понадобилась налоговая консультация бухгалтера, вы всегда можете обратиться в Учёт.pro